Una colaboración de Guillermo Julio Sáez, autor del blog Análisis Mercado Laboral.

Análisis EPA 1T 2017.

Esta mañana conocíamos los datos de la EPA 1T 2017 y a vista de titular no reflejan una buena situación del mercado laboral. Error, el mercado laboral no es estático, no es una foto. Al contrario, se debe mirar en perspectiva para poder extraer conclusiones rigurosas.

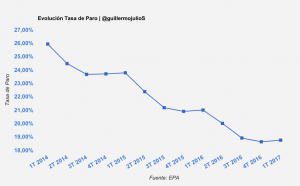

A primera vista vemos que la tasa de paro ha repuntado hasta el 18’75% desde el 18’63% del último trimestre de 2016. ¿Es una mala señal? No, si miramos los datos disponibles, desde 2002, tan solo en 2005 la tasa de paro descendió en un primer trimestre, cuando cayó hasta 10’17% desde el 10’53% del último trimestre de 2004.

La EPA 1T 2017 ha reflejado lo previsto ya que durante el primer trimestre se vive un “efecto compensación”, es decir, durante los primeros meses del año el mercado laboral depura el empleo creado a final del año anterior vinculado a la Navidad y rebajas distorsionando las cifras del mercado de trabajo. Pero esto, no es síntoma de un deterioro del empleo. Por ejemplo desde 2014 que empezó a recuperarse el empleo, en todos los años (2014, 2015 y 2016) la tasa de paro repuntó en el primer trimestre y no impidió que todos los años se saldaran con un descenso del paro y un aumento de la ocupación. Así pues en el 1T 2014 el paro se situaba en el 25’93% y en el 1T 2017 en el 18’75%, es decir, 7’18 puntos menos. Este descenso se traduce en 1.487.700 ocupados más que al inicio de 2014.

Pasando a analizar las cifras que nos deja la EPA 1T 2017 encontramos el aumento de la tasa de paro y un descenso de la ocupación de -69.800 personas ¿Es mala señal? No, en 2016 en el mismo periodo de tiempo el número de ocupados descendió -64.600 personas y el año acabó con 400.000 ocupados más. En términos interanuales el empleo ha crecido en 408.700 personas, después de que el sector privado haya creado 453.100 empleos pero se haya destruido 44.400 empleos en el sector público.

Por sectores, durante los tres primeros meses del año han registrado avances los sectores de la Agricultura (+31.000) y Construcción (+2.100) mientras que ha presentado descensos en Servicios (-94.700) e Industria (-8.200). En términos interanuales todos los sectores registran avances, liderados por el Sector Servicios (+199.000) e Industria (+89.500). Más allá del dato de ocupación y repunte de la tasa de paro, que sin un análisis en perspectiva puede parecer malo, encontramos cifras realmente esperanzadoras para el mercado laboral español. Estas cifras son la reducción de la tasa de temporalidad hasta el 25’75% tras aumentar en el primer trimestre en 78.000 el número de trabajadores con contrato indefinido y la reducción de -122.600 del número de trabajadores con contrato temporal. El empleo indefinido registra un avance de 195.600 en los últimos 12 meses. En cuanto al tipo de jornada, como en los anteriores primeros trimestres, el empleo a jornada completa registran retrocesos pero no en el conjunto de los últimos 12 meses, en los que el 89% (365.200) de los nuevos ocupados lo hizo a jornada completa. Un dato excelente ha sido la reducción en -75.800 de parados de larga duración.

En conclusión, la primera EPA del año ha reflejado un ligero retroceso del empleo, dentro de lo normal (No comparable por ejemplo con el deterioro del empleo de 2008 a 2009 cuando el paro paso del 13% a finales de 2008 al 17% en el primer trimestre de 2009). Para seguir con detalle el estado de nuestro mercado de trabajo, la semana que viene tendremos los datos de Paro Registrado y Afiliación a la Seguridad Social, los cuales según previsiones reflejarán el aumento del número de cotizantes hasta superar la barrera de los 18 Millones, cota que no se veía desde hace 8 años.