En España no se han rescatado «los bancos». Se han rescatado las cajas, todas públicas, y entidades de titularidad pública. Grandes «ventajas» -ejem- de la banca pública. El contribuyente se come los agujeros patrimoniales.

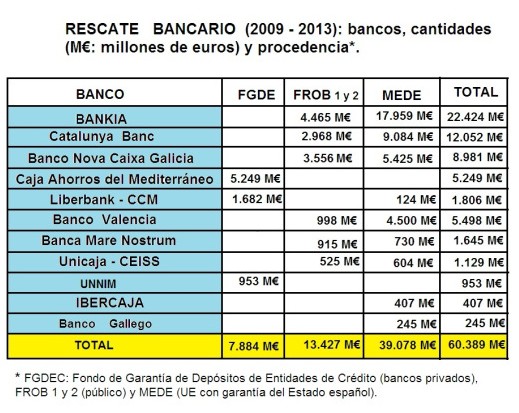

En las cajas publicas el estado no «invirtió». Se cubrió un enorme agujero patrimonial, de 60.000 millones. Confundimos cubrir una perdida con «invertir» y los fondos utilizados con el precio al que se puede vender esa caja posteriormente.

Nadie ha «regalado» nada al vender cuando no hay ofertas mejores. Catalunya Banc, ejemplo de banca pública que «invertía» en España y según criterios «sociales». Nos ha costado 12.000m cubrir el agujero. El estado no «malvende» nada en lo que no hay ninguna oferta superior. El valor no lo dicta un comité. (Ejemplo: si yo cubro un agujero patrimonial de 12.000 millones eso no significa que la caja valga 12.000 millones, sino que ya no tiene valor negativo).

No es mala idea vender esas cajas porque a) no es correcto pensar que las hemos saneado del todo b) no es labor del estado continuar gestionando algo que ya ha sido un fracaso manifiesto.

No existe ningún régimen político que no haya rescatado bancos -públicos o privados-, porque los estados son adictos a la deuda. No, Islandia tampoco. Inyectó, sólo a sus nuevos bancos nacionales, alrededor de 0,27 billones de coronas, casi el 20% del PIB del país.

Lo increíble de España es que tras el fracaso de los sectores públicos, con quiebras en cajas, eléctricas y petroleras, queremos más

Como explica Juan Rallo: «Si hubiéramos socializado pérdidas y ganancias el desastre para el contribuyente habría sido similar: las cajas estaban quebradas».

Esta entrevista, en Punto de Mira (a partir del minuto 12.55) trata sobre el problema de las cajas de ahorro y el sector financiero español, y los supuestos beneficios de la banca publica.

Recuerdo esta entrevista en Sintetia

:: La banca española, incluso en plena crisis, ha alardeado de solvencia, de no tener activos tóxicos, de beneficios e, incluso, de repartir dividendos. ¿Cómo se pasa de esa situación de “súper banca” a una donde todo indica que hay que rescatarla? ¿Qué nos hemos perdido por el medio? ¿Hay forma de saber el verdadero problema de nuestro sistema financiero?

Los beneficios que se han publicado han sido en muchas ocasiones –y hay que resaltar que hay grandes excepciones- ficticios, porque se ha retrasado el proceso de recapitalización y provisión de perdidas. Si la banca hubiese provisionado un 20% de lo que hoy reconoce como activos tóxicos cada año durante los últimos cuatro años la mayoría de esos bancos habrían dado pérdidas y, por supuesto, no hubieran pagado dividendos. Hemos corrido el riesgo de la política de esperar y esconder perdidas esperando una recuperación económica que no ha llegado. A ver si escampa. Y en el proceso se han deteriorado aun más los balances, se ha contagiado la percepción de riesgo de la banca problemática –algunas cajas- a la banca sólida, y ha desprestigiado nuestro sistema financiero. No éramos el mejor sistema del mundo ni era cierto que no tuviéramos hipotecas basura. Ese orgullo falso nos ha hecho mucho daño.

No sabremos la magnitud real del problema hasta que no se hagan auditorias independientes y se demuestre con transacciones reales el valor de tantos activos escondidos bajo préstamos zombi.

:: Respecto a esto último, ¿Qué opinas del informe del FMI? ¿Rescate bancario si o si? ¿Qué implicaría ese rescate?

El rescate ya es un hecho. Implica forzar una muy necesaria limpieza del sector bancario, ventas de participaciones industriales innecesarias, provisión de activos tóxicos y mejora del análisis de riesgo. Es un buen primer paso, pero no va a ser la panacea que abra el grifo del crédito. Las entidades financieras no pueden reducir riesgo y recapitalizarse a la vez que aumentan el crédito, es como soplar y sorber al mismo tiempo. En Irlanda, Portugal o Reino Unido aún no se ha recuperado el nivel de crédito a empresas y familias después de muchos años de rescate bancario. Pero es un paso esencial que se debe hacer con firmeza y sin estimaciones optimistas, que es lo que nos ha llevado a donde estamos hoy. Este rescate se debería haber hecho hace años, pero nos empecinamos en negar la crisis y la realidad.

:: ¿Qué opinión te merece la política de fusiones entre bancos y cajas para “fortalecer” el sistema financiero? ¿no se ha engordado el problema, lejos de solucionarlo?

Un horror. Empaquetar y esconder riesgo no soluciona nada. Dos entidades malas no crean una entidad buena. Crean una doblemente mala. Aun peor, la fusión de activos tóxicos incorrectamente identificados hace que el riesgo sistémico se extienda a los pocos activos sanos de esas mismas entidades. Se debería haber recapitalizado de manera solida a las entidades antes de fusionarse.

:: Parece que existe un pánico generalizado porque un banco quiebre. Vemos todos los días quebrar a empresas en España, en el último trimestre más de 6.000 empresas españolas estaban en concurso de acreedores. Pero los bancos….no, ¿por qué? ¿Esto es así en todos los países?

Existe una percepción generalizada de que si quiebra un banco se lleva por delante todo el sistema económico. Eso es sólo por las enormes interdependencias que tienen los estados con los bancos y los bancos con el estado. Pero no es cierto. Si quiebra un mal banco, los sólidos se fortalecen. Si todos se mantienen vivos se generaliza la desconfianza y no se diferencia a los buenos de los malos. Y hay grandes bancos. Lo hemos visto en EEUU y en Islandia o en los países del Norte de Europa.

:: ¿Estamos ante una crisis donde se ha puesto de manifiesto la dificultad de la banca para medir correctamente los riesgos?

No, estamos en una crisis derivada de décadas de creernos que todo sube a largo plazo, que el crecimiento está asegurado y que las estimaciones de rentabilidad de una inversión son solidas cuando vienen avaladas por ingresos regulados o subvencionados. Una enorme parte de nuestra crisis viene de ese error de que “a largo plazo” todo recupera su precio inicial, y de pensar que el capital es gratis y por lo tanto, el coste de capital solo baja.

Articulo sobre la regulación bancaria:

“Vamos a ser los más sanos del cementerio», decía un banquero tras escuchar las conclusiones del acuerdo europeo sobre la banca.

Cuento en un capítulo de Nosotros los Mercados que, en medio de la crisis financiera, un banquero francés me comentó lo siguiente: «Al Estado no se le estudia un crédito, se le concede». Por eso no es extraño que, acostumbrados a no sufrir nunca la falta de crédito y disponer siempre de recursos financieros, gran parte de nuestros políticos europeos simplemente no entiendan que la banca no puede soplar y sorber a la vez. Es decir, reducir deuda –recapitalizarse- y dar crédito a diestro y siniestro mientras, por supuesto, les atiborran de deuda soberana.

Sin embargo, eso es exactamente lo que se le pide al sector financiero. Soplar y sorber.

Esta semana, otra resolución. Unos cientos de páginas más de reglas.

El proceso de cambios regulatorios constantes no fortalece los balances del sector financiero, sino que los debilita. Porque se torpedea el proceso de desinversiones, se introduce incertidumbre, que espanta a la demanda, y se sigue erosionando valor ahondando en la recesión.

Sí, la crisis financiera europea no es una crisis de «poca regulación» ni de sectores privados –un 50% de las entidades financieras europeas eran semi-estatales o controladas por políticos en 2006-. Miles de páginas de regulación publicadas cada año desde la creación de la Unión Europea y la Asociación Bancaria Europea (EBA).

Es una crisis de un modelo económico bancarizado -320% del PIB de la Eurozona- muy intervenido. Excesiva, compleja y burocrática regulación que ha prolongado la agonía del sector durante muchos años, en vez de facilitar las condiciones de mercado para las ampliaciones de capital y ventas de activos necesarios.

A pesar de la regulación más detallada y compleja de la OCDE, entre 2008 y 2011 Europa gastó 4,5 billones (un 37% del PIB de la Unión Europea) en ayudas a instituciones financieras, una gran parte de ellas –las cajas, por ejemplo- públicas y muy supervisadas.

Más regulación no lo va a solucionar.

Es lo que se llama «el problema endógeno» -«endogeneity problem»– (lean el excelente análisis Regulation of European Banks and Business Models del Centre for European Policy Studies). Y es precisamente ese exceso de intervención lo que impide una solución rápida y quirúrgica a las dificultades del sector financiero. La regulación debe ser efectiva y sencilla.

Otra patada hacia delante… El acuerdo del Eurogrupo.

La resolución del Eurogrupo esta semana es otro ejemplo de dicho problema endógeno. Se ha vendido como un éxito, que recupera la solución Chipre que comentaba yo aquí en El precio de la estupidez para la resolución de problemas de capitalización de la banca.

«El triunfo del rescate interno», me decía un analista. No, no lo veo así. Porque no cierra las puertas a la intervención de los estados unilateralmente y además no permite que la banca se adelante y cree sus propios mecanismos de defensa.

Es un acuerdo que debilita, pero no elimina, la necesidad de rescates o de dinero del contribuyente.

¿Por qué?

– Al llevar a cabo constantes revisiones regulatorias –ya van más de veinte en seis años- y crear incertidumbre, el Eurogrupo no ayuda, porque los bancos no pueden llevar a cabo la limpieza de sus balances lo suficientemente rápido.

– Esa zancadilla sin mala intención –nunca la tienen- ocurre a la vez que los estados se endeudan más, tirando del balance de la propia banca, que llega a acumular hasta el 45% de la deuda soberana de cada país. Por ello, el «circulo vicioso» –palabras del BCE, no mías- de riesgo financiero-soberano se dispara.

– Los precios de los activos y de la cartera de créditos se deterioran a la vez que la situación económica empeora por las constantes subidas de impuestos y reducciones de renta disponible, creando un efecto nada sorprendente. La represión financiera empeora la mora en el sector financiero.

– Para evitar ese deterioro, se introducen nuevos tomos de cientos de páginas de regulación que vuelven a retrasar cualquier solución de mercado para la banca.

Hace ya más de seis años que la banca europea tenía que haber reducido su endeudamiento agresivamente. Según BNP, no llega al 30%.

Nuestro ministro, Luis De Guindos, tenía razón al buscar a toda costa que se protegiesen los depósitos de más de 100.000 euros y se evitasen declaraciones maximalistas de solución Chipre. Porque sabe que primero hay que atraer inversión, compradores y depósitos para que la banca pueda aumentar su capitalización y desapalancarse. Hacer lo contrario, poner encima de la mesa el palo antes que la zanahoria, lleva a nuevos shocks.

De hecho, al debilitar a una banca tocada poniendo énfasis en los riesgos para accionistas, bonistas y depositantes, pero sin haber promovido antes la recapitalización y el mecanismo de colchón, se generan aún más probabilidades de rescates con dinero público, porque corren el riesgo de que no haya suficiente dinero privado cuando se necesite, creando el efecto perverso de acelerar lo que el acuerdo busca evitar.

Los números son claros. Sin recapitalización y atraer inversión primero, la solución a lo Chipre que defiende el Eurogrupo simplemente es imposible. Porque no hay suficiente dinero entre accionistas, bonistas y depósitos mayores de 100.000 euros en caso de que un gran banco tenga dificultades. Ni de lejos, en una banca endeudada entre 25 y 40 veces.

El sistema bancario europeo tiene un volumen de activos de 26 billones de euros, de los cuales Francia es el mayor (€8,5 billones) y Alemania el segundo (€8 billones), seguido de Italia y España, con 4,1 y 3,5 billones aproximadamente.

Francia es el país donde el sector financiero ocupa mayor peso, tanto comparado con los depósitos que lo soportan, como en relación al PIB.

Y es el sistema bancario de Francia la razón por la que Europa no llega a un acuerdo de solución de mercado, no España –tercer país de Europa donde la banca tiene mayores depósitos con respecto a sus activos-.

¿Por qué? Porque Francia quiere estar en misa y repicando. Mantener el control férreo y estatizado de su sector financiero, no recapitalizarlo con ampliaciones, fusiones o inversión extranjera, y que además se lleve a cabo una unión bancaria en la que los problemas se repartan. No es el único país que quiere seguir teniendo su sector financiero «atado y controlado» pero, además, con acceso al monedero de los demás. Por eso es imposible la «recapitalización directa».

La banca europea ha sido un arma esencial de los estados para expandir artificialmente las economías más débiles y, como el instrumento ya no les sirve adecuadamente, hoy –sin pretenderlo- lo ponen en peligro sin pensar en las consecuencias. Bueno, aun peor, pensando que no va a pasar nada y que en Bruselas «generan confianza».

La cumbre de esta semana, donde se trató el espinoso asunto de las recapitalizaciones bancarias, ha sido un ejemplo más de desconocimiento absoluto de los mecanismos de riesgo a los que se enfrenta el sistema financiero después de casi seis años de pasos en falso.

– Un desconocimiento preocupante de lo que es el capital de un banco y lo rápidamente que se extingue si no se dan condiciones económicas y de mercado positivas.

– Que a pesar de la crisis de Chipre y su mala resolución, aun piensen que entre bonistas, accionistas y grandes depósitos se cubren las pérdidas.

– Pensar que la deuda soberana no sufriría un brutal shock cuando los bancos con problemas tengan que vender sus carteras.

Vasos comunicantes

Lo he dicho muchas veces, el sector financiero europeo depende peligrosamente de que la deuda estatal sea segura. Pocos bancos de la Unión Europea sobrevivirían a una quita en la deuda soberana de su país, y el impacto sobre empresas y ciudadanos sería enorme. Sin embargo, la deuda soberana no hace más que crecer en casi todos los países miembros porque se torpedea el crecimiento, el consumo y la inversión con represión financiera.

Permitir el crecimiento y abrir las puertas al capital inversor es la solución de todos estos vasos comunicantes que confluyen en el sector financiero. Atrayendo capital, creando un entorno inversor favorable, con aumento de renta disponible y crecimiento económico, la banca se recapitalizaría, sus activos recobrarían valor, empresas y familias pagarían sus deudas y todo el sistema reduciría su deuda.

Sin embargo, con represión financiera, regulación depredadora e intervencionismo, podemos acordar lo que queramos en otro comité que el agujero de la economía y de los estados endeudados, crecerá, y con ellos el agujero de la banca, en una espiral descendente, The Downward Spiral recordando a Trent Reznor.

Comentaba el lunes en una conferencia que el modelo de absorción de la banca inviable que se está llevando a cabo en España es positivo. Un modelo de reducción del sistema que se llevaría a cabo más rápida y eficientemente si en Europa se preocuparan menos de dar titulares diciendo que los contribuyentes están salvados, porque primero no es cierto y segundo es imposible de conseguir si seguimos creando una Europa intervenida y sin crecimiento.

Europa necesita ser un centro de atracción de capital, no de susto o muerte. La banca tiene una responsabilidad incuestionable en la crisis, pero no se puede desligar el empuje y la intervención de los estados en esa expansión de crédito artificial y excesivo. No lo olvidemos. Son dos caras de la misma moneda. La solución a una década de exceso no se iba a dar en dos años, pero tampoco perpetuemos el problema eternamente.