Desde la última vez que hemos entrevistado a Daniel Lacalle ya ha sacado dos nuevos libros al mercado: “Viaje a la libertad Económica” y, desde hace muy pocos días, “La madre de todas las batallas” (ambos en Deusto). Con esta entrevista tratamos de ahondar en las ideas de ambos libros. Daniel es un brillante economista, muy especializado en energía, en mercados financieros y ambos libros están repletos de ideas, reflexiones y datos, muchos datos, que nos permiten acercarnos a la realidad desde otros prismas. Sin más, y como ya es muy conocido para los lectores de Sintetia, ¡os dejamos con esta entrevista!

:: Daniel, déjame empezar directo. Me gusta mucho la definición que usa muchas veces Xavier Sala-i-Martín, sobre lo que significa ser liberal. Le gusta decir que los liberales ‘de verdad’ son aquellos que no le gustan que le metan la mano ni en la cartera (impuestos/gastos públicos) ni en la bragueta (en alusión a la libertad individual y de pensamiento). ¿Cuál es tu definición de liberal?

Un liberal es el que defiende para el estado lo que quiere para sí mismo y su familia. Libertad y Oportunidad. Los intervencionistas piden para el estado lo que jamás se atreverían a hacerle a sus hijos, endeudarse, gastar por encima de las posibilidades y pasarle la factura a sus nietos. Un liberal es aquel que defiende un modelo de sociedad abierto, con bajos impuestos y meritocracia, que permite a las personas y empresas crecer y ser solidarios sin imponer el paternalismo asistencialista. Que incentiva el progreso económico desde la eficiencia y la libertad.

:: En tu libro hay un pasaje donde vives en primera persona lo que pasaba al otro lado del muro de Berlín, dices, “Arrebatar, arrancar de las personas la posibilidad de crecer, de equivocarse, de ser felices, de llorar, a cambio de una seguridad que, encima, no tenían”. Libertad versus seguridad, ¿ése es el falso trade off al que se tienen que enfrentar las sociedades?

En cualquier país por muchos conflictos que tengan, se ven niños riendo y jugando. Ver en Berlín comunista a los niños callados y cabizbajos, aterrorizados ante los comisarios políticos que nos acompañaban a “mostrarnos las bondades del comunismo” me afectó profundamente. Nunca lo olvidaré.

Es triste, pero el intervencionismo, desincentivando el esfuerzo individual, hace confortable la pobreza y crea clientes.

Un estado intervencionista se comporta como un maltratador, que mina la voluntad y los anhelos del hombre para destruir su confianza con la excusa de “sin mí no eres nada” y “quién te va a querer más que yo”. Y los ciudadanos acaban por creerlo. Piensan que, efectivamente, sin la “protección con mi dinero” de ese estado fagocitador, le va a ser imposible sobrevivir. Así se consiguen clientes que nunca salen de la pobreza pero cada vez se conforman con menos. Zombis asistidos.

:: “La libertad económica y el capitalismo real crean más prosperidad y son más sociales que los sistemas asistenciales”. ¿Cuáles son las piezas fundamentales de ese capitalismo real?

No hay más que ver las estadísticas. Los países con más libertad económica son los más prósperos y con mayor riqueza entre las clases más desfavorecidas.

Lo primero es distinguir entre capitalismo real y “socialcapitalismo de amiguetes” que es lo que algunos denominan erróneamente en Europa “neoliberalismo” y que no es más que una manifestación perfecta del estatismo absoluto, perfectamente comparable a los boliburgueses venezolanos o los oligarcas de la URSS.

El capitalismo real se sustenta en libre mercado, instituciones independientes, en la seguridad jurídica , la competencia y la meritocracia. Ese capitalismo ha llevado a que la pobreza mundial se reduzca como nunca, a que las oportunidades para todos hayan mejorado y a que la clase media florezca, aunque hoy nos parezca que no es así porque estamos muy acostumbrados a los frutos que nos ha dado la riqueza generada en las ultimas décadas de libertad.

El problema es que en Europa, en particular la Europa creada a imagen y semejanza de Francia, que tiene mucho de socialismo intervencionista y bastante poco de liberalismo, nos parece “neoliberal” que el estado se dispare a un 46% del PIB, que el gasto público y el déficit se descontrolen y que se implementen una y otra vez planes de inversión estatales en sectores moribundos. La Unión Europea del gasto y el despilfarro es al liberalismo lo que Justin Bieber al Rock.

:: ¿Tenemos los españoles una mala definición de lo que entendemos por ‘capitalismo’?

Totalmente. Porque en realidad siempre hemos vivido una economía extremadamente dirigida y muy intervenida, y, reconozcámoslo, muchos sobreviven medio bien bajo el manto represor pero paternalista del megaestado… Hasta que lo tienen que pagar.

Esta imagen irreal del capitalismo nos lleva a afirmaciones aberrantes como que “se ha rescatado a la banca privada” cuando nos hemos tenido que merendar el destrozo de las cajas públicas y las concesiones avaladas por el estado en infraestructuras “para crecer”.

Siempre digo que para muchos españoles la definición de público y privado depende de si le conviene o le molesta.

Si es un fallo monumental, como la megalomanía de obra civil, se sacan de la manga que es “privado”. Con ello se justifica siempre el cuento de “lo público”, esa especie de imagen almibarada e idílica donde todo va siempre bien hasta que aparece algún malvado “capitalista” que rompe el sueño “publico”, que hubiera funcionado magníficamente si su pulcra virginidad no hubiese sido mancillada por el vil sector privado… Que es el que paga los impuestos con los que se sostiene ese engaño.

:: “Todos iguales en la pobreza, cuando el lema debería ser todos libres para alcanzar la plenitud de cada talento…es la mejor manera de ayudar a los más pobres”. ¿Existe una ‘igualdad de oportunidades natural’ que todo individuo posee para alcanzar esa plenitud de cada talento? Sino es así, ¿Cómo aseguramos una igualdad de oportunidades, que no de resultados?

La igualdad perfecta no existe. Ni en la URSS ni en Cuba. No hay más que ver las fortunas de los líderes de esos regímenes. El capitalismo y el liberalismo son una lucha eterna de las fuerzas que empujan contra las que entorpecen. Y siempre se debe criticar el exceso y lo que no funciona, y luchar para que siga mejorando. Ese exceso y errores no se solucionan desde la intervención, sino desde instituciones y reguladores independientes y fiables. La intervención solo lleva a que el gobierno decida unilateralmente a quien donar favores y sostener al ineficiente siempre que le sea útil, a costa del ahorrador. Evitar crear incentivos perversos es parte de esa lucha constante. Pensar que el capitalismo es perfecto es en sí mismo un error. Pero el capitalismo es el único sistema económico que aprende y evoluciona de sus errores porque los incentivos no están mal alineados desde el punto de partida, como ocurre con el socialismo o el comunismo, que destruyen toda posibilidad de cambio con tal de perpetuar el modelo único y sostener al estado –el aparato burocrático- como objetivo central.

:: Conectando con la pregunta anterior, uno de los grandes discursos arraigado en las distintas sociedades es que precisamente la provisión de bienes públicos como la educación, la sanidad, la seguridad ayudan a asegurar la igualdad de oportunidades: ¿Qué papel le otorgas al Estado y a las administraciones en una economía?

El estado debe facilitar que esos servicios sean de calidad, eficientes y sostenibles, no monopolizarlos ni usarlos como adoctrinamiento.

No estoy en contra de la educación o sanidad públicas, que siempre tienen un sitio, sino de la justificación de sistemas ineficientes solamente porque sean públicos. Cuando se tienen resultados tan desastrosos en PISA a pesar de gastar más que muchos países, se debe criticar y muy alto. Dotar de esa cualidad “angelical”, “infalible” e intocable a los servicios públicos los hace peores y menos eficaces. Hay que promover una educación y sanidad de calidad, privada y pública, en competencia y aprendiendo unos de otros.

Y nunca debemos olvidar que la sanidad y la educación públicas no son gratuitas. Se pagan, por adelantado, en impuestos. El sector público es un servicio pagado, y muy bien, no una ONG. No es un favor que nos concede el estado. Ni algo que debemos agradecer al que presta ese servicio. Es una contraprestación por un pago que cubren, y con creces, nuestros impuestos.

:: Al hilo de esto, como en otras políticas (por ejemplo en I+D), parece que tendemos a asociar “cantidad gastada respecto a PIB” como indicador de la bondad (o no) de un Estado. Por ejemplo, Podemos plantea igualar en gasto público respecto al PIB a la media europea, la pregunta es, ¿y la eficiencia de ese gasto? ¿Qué crees que podría sobrar en España, en gasto público, y no PASARIA NADA?

De nuevo, olvidamos los Invercarias, los Omnium, etc… Yo en mi libro dedico un capitulo completo a lo que llamo el Gasto Político, que supone más de 80.000 millones anuales, y que no tiene nada que ver con los servicios que demanda la gente y que es la burocracia por la burocracia. Y se esconde mucho en esos conceptos “alfombra” donde todo vale como “cooperación”, y también en sanidad y educación. Con poner el término “social” o “verde” a cualquier gasto peregrino ya se puede gastar con alegría.

Mire que casualidad, en I+D esos estudios sobre “practica y discurso en el uso de la bicicleta” o “propuestas de desmercantilizacion de la vivienda”, tantos informes sobre las cosas más peregrinas e inútiles que se esconden bajo I+D… esas subvenciones al cine senegalés, esos 36 “observatorios” de la Junta de Andalucía, incluido uno del Flamenco, esas diputaciones, cabildos, consejos insulares, etc…

:: Te cito: “salgan del círculo del subsidio, usen el talento para crear su propio futuro. No es imposible”. ¿Qué falla en el sistema de incentivos (legales, fiscales o culturales) españoles para salir de esa ‘cultura del subsidio’ y ser una sociedad más emprendedora, más global, más viajada…más arriesgada?

No éramos así, pero se nos ha instaurado a muchos poco a poco el miedo al fracaso, pensar que “sin ayuda del estado” o “padrinos” no se consigue nada, la envidia… La burbuja inmobiliaria y estar “atado” a una casa también hace mucho daño, así como el miedo a salir de la región donde uno nace.

Francisco Umbral (DEP) nos dijo una vez en una conferencia que el español medio iba camino de ser una “combinación de árbitro de fútbol y vendedor de quiosquillo” –juzgar sin participar en el juego y estar sentado esperando que la gente pase y compre-. Y es muy dañina esa cultura, a veces instaurada desde la infancia y desde la familia, de que hay que “colocarse”, vivir cerca de los padres, pasar 25 años de jefecillo de sección en una empresa pública, en la administración o en un conglomerado, y jubilarse. Y eso no es el espíritu español. El español siempre ha luchado, se ha abierto caminos y ha salido adelante luchando.

:: Dices que antes de la crisis, el 74% del sistema bancario estaba en manos de los Estados. ¿Puedes explicarnos un poco más esta afirmación? ¿Cómo casa este dato con el discurso de ‘los grandes imperios de banqueros privados que manejan los mercados?

Porque es falso. Mire las Casse di Prestiti, los Landesbanks, las cajas, la banca pública en Latinoamérica, Rusia, Asia –¡China!-… El peso de la banca pública o gestionada por estados y políticos ha sido determinante en el aumento desproporcionado de los balances. En 2008 el 74% de los activos financieros se encontraban en entidades estatales o semi-estatales. Si el problema hubiera sido solo los malvados bancos privados, la crisis se habría terminado en 2009. Ampliaciones de capital, desinversiones y fusiones.

:: Una de tus grandes influencias, tanto en el pensamiento económico como en el social, es Hayek. Al respecto quería preguntarte:

1.- ¿Crees que Hayek en España es un gran olvidado?

Olvidado no. Ignorado a propósito. En la BBC hace poco hicieron programas monográficos sobre Hayek, Keynes y Marx. Muchos españoles que estudian economía en Londres me comentaban que no se podían creer que Hayek estuviese en el mismo nivel de importancia. Hayek, Mises… son deliberadamente ignorados por una academia que se orienta fundamentalmente al intervencionismo. Con muy honrosas excepciones, claro.

2.- ¿Cuáles crees que son las lecciones más importantes que, a tu juicio, están más vivas que nunca de su extensísima obra?

La importancia de la libertad y la falacia del socialismo y la protección del estado. El engaño del gasto público como solución y de la inflación como panacea. Que podemos intentar repetir los mismos errores una y otra vez pero si no entendemos que el estado que genera el problema va a seguir cayendo en los mismos errores, ya que no se ve penalizado por la mala gestión.

:: Dices, “de las burbujas sólo podemos defendernos con sentido común y con análisis e información”.

1.- ¿Cuáles dirías que son los 3 grandes mitos o desinformaciones más importantes que crees están arraigadas en nuestra sociedad?

a.- Que a largo plazo todo sube. Olvidamos el coste de oportunidad.

b.- Que el gobierno o el regulador va a solucionar nuestros errores.

c.- Que existen conspiraciones extranjeras contra nosotros.

2.- Una gran burbuja nos ha traído hasta aquí, ¿estamos ante nuevas burbujas?

Sin duda. El endeudamiento total de la OCDE ha aumentado durante la crisis. La mal llamada austeridad no existe, solo se ha moderado ligeramente el crecimiento exponencial del gasto.

Los tipos de interés bajos y la liquidez excesiva nos han llevado a que los bonos de alto riesgo (bonos basura) coticen a los tipos más bajos en 35 años, a que las primas de riesgo se hayan desplomado a pesar de aumentar la deuda y que las bolsas estén en máximos a pesar de que los beneficios empresariales no han mejorado de manera relevante. Todo ello se justifica, se dan excusas, igual que en 2005-2007 cuando se decía que estábamos en un nuevo paradigma y la burbuja inmobiliaria era un mito, pero es una bomba de relojería.

:: Tienes un capítulo entero muy directo, “Bajar impuestos, ya”:

1.- ¿cuál es la fiscalidad que crees que más daño está haciendo ahora mismo a nuestra economía?

Sin lugar a dudas la decisión de “compensar” los ingresos fiscales perdidos con el pinchazo de la burbuja inmobiliaria, que suponían casi 40.000 millones anuales, aumentando los impuestos a empresas, PyMEs, autónomos y familias, así como el IVA que ha tenido un impacto letal sobre la mejora del consumo, que, a pesar de repuntar, sube menos de la mitad de su potencial.

No hay nada más dañino que poner escollos a un emprendedor cuando empieza, cuando ya de por sí está tomando un riesgo, y la fiscalidad de nuevos autónomos y empresas es inaceptable.

2.- ¿además de bajar impuestos, simplificarías nuestro sistema fiscal?

Sí, hay demasiados tramos y demasiadas complejidades. Un empresario norteamericano me dijo que no invertía en España porque se lo tenía que gastar todo en abogados y asesores que desentrañen la maraña. Necesitamos un ‘flat tax’, como en Irlanda, que está saliendo mejor que muchos de una crisis brutal.

Entremos un momento a hablar de energía, ‘árbitro del nuevo orden mundial’, como señala la propia portada del libro:

:: ¿Por qué la energía es la madre de todas las batallas?

La energía es el motor del crecimiento. Sin energía abundante y barata el crecimiento se ralentiza o se desploma. No hay más que ver los países que menos crecen, son los que tienen energía más cara y subvencionada. La madre de todas las batallas es la guerra por cuota de mercado, entre tecnologías, operadores con distintos niveles de eficiencia y con un objetivo: ser los líderes en el sector de transporte.

:: Citas a Rex Tillerson, Consejero delegado de Exxon, “Ni tú ni yo vamos a ver el fin del petróleo. La base de recursos es enorme y puede soportar tanto la demanda actual como la de las generaciones futuras”. ¿Hay estimaciones fiables de recursos petrolíferos?

Por supuesto, de las empresas, la IEA, Wood MacKenzie y centenares de auditores independientes. El hecho de que sea una industria muy fragmentada hace que cada uno lleve a cabo enormes procesos de análisis de las concesiones en las que opera. Además son concesiones en las que se encuentran varios operadores, incluso en los países de la OPEP. Si uno no se creyera las estimaciones, no invertiría. Las teorías de la conspiración sobre los recursos se rebaten fácilmente. En 1991 me decían “solo quedan 40 años de petróleo”… y olvidamos descubrimientos, nueva tecnología y adiciones. Hoy el índice de reemplazo de reservas probadas sigue por encima del 100%.

:: ¿Cuáles son los tres mitos que crees están más extendidos en el ámbito de la energía?

a.- Que el petróleo se va a acabar y crear un futuro distópico a lo Mad Max

b.- Que las materias primas solo pueden subir.

c.- Que el crecimiento de la demanda es exponencial sin atender a la eficiencia.

:: Te cito: “el dilema no es sólo cómo satisfacer las necesidades presentes, sino cómo satisfacer las demandas futuras y previsibles del modo más eficiente, seguro y respetuoso con el medio ambiente”. ¿Cómo será la futura cesta de combustibles?

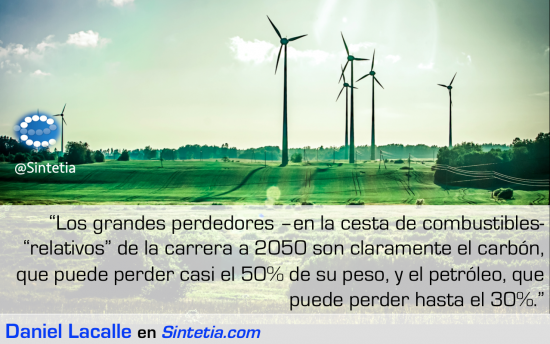

En 2050 el petróleo y el carbón seguirán siendo las principales fuentes de energía primaria, pero con una reducción enorme sobre el porcentaje actual, que será reemplazado por el gas natural y las renovables a medida que se mejora el coste y se aumenta la eficiencia. Los grandes perdedores “relativos” de la carrera a 2050 son claramente el carbón, que puede perder casi el 50% de su peso, y el petróleo, que puede perder hasta el 30%.

:: “La impresión de dinero y más de una década de rebaja de los tipos de interés se han traducido en presiones inflacionarias sobre los precios de las materias primas, compensando parcialmente las presiones deflacionarias de la tecnología y la curva de aprendizaje” ¿Qué impacto tiene y tendrá esto en cuanto a los costes de producción y capacidad de competir de las empresas?

La industria se adapta a la inflación y un dólar fuerte y también a un dólar débil, compitiendo. Como lo ha hecho desde hace 158 años. Unos ganarán y otros perderán. Lo bueno de la industria energética, que es la más fragmentada de las grandes industrias, es que los subsegmentos desde servicios –y sus innumerables derivados-, ingeniería, refino, exploración y producción van a tener que ‘ponerse las pilas’ como lo hicieron en el pasado, mejorar costes, mejorar eficiencia y desarrollar tecnología.

:: “El ratio riesgo-rentabilidad de la inversión productiva en la economía real es simplemente inasumible en comparación con la de los activos financieros líquidos”. ¿Nos puedes explicar con más detalle esta afirmación?

El riesgo de invertir en una maquina o planta industrial, incluyendo impuestos, demanda anémica, dificultades operativas, burocracia, comparado con su rentabilidad real (considerando la represión financiera no llega al 2% anual en media en la UE desde 2005 a 2014), supone una combinación de mayor riesgo, menor liquidez y menor rentabilidad que los activos financieros inflados al calor de la misma represión financiera que hunde la economía real. La bolsa sube más que ninguna inversión productiva. Y eso es culpa de la impresión de moneda y las políticas inflacionistas monetarias.

:: ¿Qué opinas sobre la explotación de petróleo en Canarias?

En La Madre de Todas las Batallas explico en detalle la oportunidad. No existe ningún país que pueda encontrar petróleo y rechace las inversiones. En ciudades turísticas como Rio de Janeiro tienes plataformas explorando a 2 kilómetros de la playa sin problema para la industria turística. Aquí nos mesamos los cabellos por exploración de bajo riesgo a 50 kilómetros. En fin, que somos o muy ricos o muy estúpidos para rechazar inversiones no subvencionadas que atraen hasta 5.000 puestos de trabajo directos y muchos más indirectos, sin riesgo para el turismo y que pueden reducir nuestras importaciones un 10%.

Nota: Fotos vía Shutterstock

Daniel Lacalle es economista. Autor de ‘La Madre de Todas las Batallas’, ‘Viaje a la Libertad Económica’ y ‘Nosotros los Mercados’ (todos en Deusto). En ingles, Life In The Financial Markets y The Energy World Is Flat (Wiley)

Copyright Sintetia http://www.sintetia.com/daniel-lacalle-la-union-europea-del-gasto-y-el-despilfarro-es-al-liberalismo-lo-que-justin-bieber-al-rock/

All of Daniel Lacalle’s views expressed in his books, interviews and this blog are strictly personal and do not reflect the strategy or philosophy of any specific firm.