7/6/2014 El Confidencial

«The ECB moves into uncharted territory with negative deposit rates»Bloomberg.

La euforia se ha desatado, de nuevo. Mario Draghi, presidente del Banco Central Europeo (BCE), lanzaba el jueves un paquete de medidas que, según algunos comentaristas, «rebaja el coste de las hipotecas, combate la deflación, reactiva el crédito y mejora las exportaciones».

Todo en uno, como el elixir del amor y tónico reconstituyente de los vendedores ambulantes. Nos encantan las soluciones mágicas. Aunque se haya aplicado lo mismo en 2009-2010 y no funcionase. Repetir. Les recomiendo el artículo de Juan Manuel Lopez Zafra «Y Draghi cogió su fusil» en El Confidencial.

Seguir leyendo El Plan Draghi no arregla EuropaEl confidencial 31/5/2014

“There is always inequality in life. Some men are killed in a war and some men are wounded and some men never leave the country. Life is unfair” John F. Kennedy

Si recuerdan la polémica con las famosas hojas de Excel de Rogoff y Reinhardt, no les sorprenderá la ronda de acusaciones que hemos vivido esta semana respecto al libro de Thomas Piketty “El Capital en el siglo XXI”.

El Financial Times publicaba el pasado sábado un artículo cuestionando los datos y las conclusiones del libro sobre el aumento desproporcionado de la riqueza en las clases altas en los últimos años. Piketty respondía en detalle unos días después. Gracias a la polémica, hoy disponemos de gran cantidad de datos y se puede contrastar la relevancia de cada uno.

El problema de fondo siempre es el mismo. No es el análisis económico, sino la conclusión política lo que falla. Lo mismo ocurrió con las conclusiones sobre deuda y crecimiento de Reinhardt y Rogoff. Aunque no se desmentía que los países con más endeudamiento crecen menos, si se ponía en duda la conclusión drástica de que dejasen de crecer o decreciesen.

En el caso de Piketty es similar. No se desmiente la validez de muchos datos, pero se desmonta radicalmente la conclusión política, que aparece forzada, retorcida y desligada de los mismos. Su recomendación de que se debe expropiar y confiscar la riqueza no proviene de la información recopilada, enormemente valiosa, sino de su filosofía personal y percepción política: Que la riqueza es injustificada y debe ser redistribuida, por supuesto, por el estado. Desprecia el factor riesgo y el esfuerzo en la generación de riqueza e ignora las ineficiencias y obstáculos creados por el estado

Piketty asume que la acumulación de riqueza es uniforme y constante, a pesar de mostrar, en sus propios datos, enormes caídas y fluctuaciones –de hasta el 78%- en los periodos recesivos. Para él la riqueza es simplemente acumulativa, cuando el propio análisis de las mayores fortunas en treinta años muestra bancarrotas y variaciones muy relevantes.

Piketty también olvida, al calcular la riqueza del 1% de la población, un factor esencial, la deuda contraída. En vez de analizar una rentabilidad sobre el capital empleado de los distintos extractos de población, asume que quien ha tomado un préstamo, creado una empresa y ganado una fortuna, no merece el fruto de su riesgo y esfuerzo comparado con quien se haya quedado en casa. O aun peor, asume que ese esfuerzo es irrelevante, su fruto inmerecido, y debe entregarse al estado para que lo redistribuya, … si lo hace. Piketty no analiza en ningún caso si las políticas redistributivas aplicadas en su país, Francia, han sido efectivas. Claramente no, cuando muestra un aumento de la desigualdad similar al de países más liberales.

Olvidar, como hace Piketty, que el importantísimo aumento de la riqueza en las clases bajas que él mismo muestra en sus datos es una gran noticia y un éxito del capitalismo demuestra una perspectiva de la economía “recaudatoria”. Dicho aumento de riqueza proviene de depósitos y valor de inmuebles, con un porcentaje de deuda contraída mucho menor que el de las clases medias o altas.

Ignorar el riesgo y esfuerzo tomado para acceder a esa riqueza lleva a desincentivar que se siga creciendo. ¿Para qué esforzarse?. Al asumir la riqueza en los países avanzados como una anomalía injusta, casi gratuita, comete un grave error. Lo demuestra el hecho de que ignore totalmente el impacto negativo en crecimiento y desigualdad de los países con un alto nivel de clientelismo e intervencionismo o corrupción.

No es de extrañar, porque Piketty no cuestiona el papel de los estados ni su nivel de intervención en la economía, de hecho la justifica, al analizar la riqueza desde un punto de vista recaudatorio, no de esfuerzo, riesgo o creación de valor.

Redistribución. Siempre, por supuesto, partiendo de la base de que su dinero no es suyo y su éxito, inmerecido.

Si algo se desprende de los datos del libro de Piketty, y confirmado por Angus Deaton en el excelente libro “The Great Escape:Health, Wealth, and the Origins of Inequality” es que el mundo hoy ha conseguido reducir la pobreza radicalmente y mejorar la calidad de vida de la mayoría.

Lo que olvida Piketty es donde se crea el verdadero problema de pobreza y desigualdad, que no es en EEUU, Suecia o Reino Unido, países a los que gran parte de los ciudadanos del mundo buscan emigrar por sus oportunidades, sino en los países muy intervenidos y los eternamente emergentes. El propio Kenneth Rogoff lo mencionaba en un excelente artículo “? Donde está el problema de la desigualdad?”. El capitalismo ha conseguido una mayor reducción de la pobreza global en los últimos treinta años que en todo el periodo analizado por Piketty en su libro.

En mi opinión, Piketty pierde la perspectiva sobre el gran problema, que es el intervencionismo, clientelismo y corrupción. Merece la pena leer el estudio de Anne Krueger “La economía política de las sociedades rentistas” donde se muestra que la falta de libertad, instituciones independientes y transparencia tienen mayor impacto sobre la desigualdad, pobreza y crecimiento para todos los ciudadanos.

Piketty no rechaza la desigualdad como algo negativo, pero asumía, incorrectamente, que los niveles de la misma llegaban a máximos cercanos a los registrados antes de graves conflictos o guerras y que, por lo tanto, se debía prevenir con megaimpuestos para evitar un estallido bélico.

Pues bien, ese análisis apocalíptico se desmonta cuando los datos muestran que los niveles de desigualdad no son ni remotamente cercanos a los de épocas pre-bélicas y, sobre todo, cuando pasa de puntillas, no por casualidad, sobre el hecho de que el mayor aumento de la riqueza de las clases pobres y medias se dio entre 1980 y 1995, esa era “neoliberal” malvada para algunos. Un aumento en Reino Unido del 34% de la renta per cápita real para las clases más pobres y un 39% en Estados Unidos.

Los mayores errores del libro de Piketty se encuentran en las conclusiones sobre el Reino Unido, donde la diferencia entre sus datos y los del Financial Times llevan a conclusiones diametralmente diferentes, como muestra The Economist y, en el caso de EEUU, John Cassidy . No solo no ha aumentado la desigualdad a niveles “pre-belicos” sino que en el caso de Reino Unido se ha moderado. En el caso de EEUU se muestra que el porcentaje de riqueza total del primer percentil alcanzó su máximo en 1995 y no ha aumentado, de hecho ha descendido.

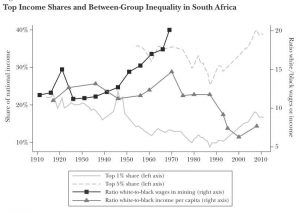

Lean los informes que desmontan la causalidad que promueve Piketty, mostrando que no existe evidencia empírica. Tal y como comenta Daniel Marbella, demasiado simple que se pueda explicar tanto sin incluir variables como cambio tecnológico, instituciones políticas y reglas de mercado, etc. Estudiando África del Sur, se puede ver que top 1% share cae 1940-1990, pero aumenta la desigualdad blanco vs negros:

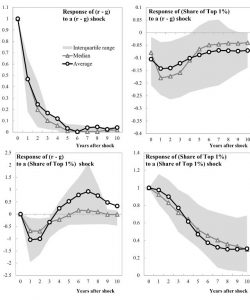

Continúa Marbella comentando que Acemoglu y Robinson no solo encuentran muy baja correlación utilizando la misma técnica (VAR), sino que no encuentran lógico que una fórmula diga dónde y cómo surge la desigualdad y sea clave para crear políticas adecuadas, y no en narrativas aparentemente coherentes pero sin sustento empírico. Es decir, ante un shock de (r-g), el capital no aumenta en términos de contabilidad nacional, tesis central del aumento de la desigualdad vs trabajo. Construye un modelo econométrico con datos reales para 19 países durante 30 años. 75% casos, tesis Piketty negativa:

A Piketty no parece preocuparle si el estado distribuye bien o mal, despilfarra, o acapara hasta un 50% de la riqueza y propone algo que es simplemente impracticable: una tasa global a la riqueza. Es imposible asumir que todos los países del mundo adopten una medida así. Y él lo sabe, pero su propuesta será recibida con brazos abiertos por gobiernos y partidos. No se puede pretender una medida global de semejante calado por una sencilla razón, siempre va a existir un grupo de países que no van a estar dispuestos a implementarla.

Buscar la igualdad a cualquier precio es desincentivar la creación de riqueza y empobrecer a todos. Pretender que un mega-impuesto distribuye correctamente la riqueza es despreciar el esfuerzo y el riesgo. Pensar que las medidas confiscatorias no tienen impacto sobre el crecimiento y el progreso es más que aventurado, sobre todo cuando no menciona que el periodo en que más ha crecido la desigualdad en los países con más sector público de Europa, según sus propios datos, ha coincidido con un creciente gasto y poder político.

Atraer capital y crear riqueza, mejorando la renta disponible de todos, genera más oportunidades y crecimiento. La desigualdad no se reduce con políticas confiscatorias, sino con incentivos para crear riqueza.

No hace falta entrar en medidas confiscatorias. El fracaso de las mismas ya lo vivimos hace muy poco, cuando la tasa marginal del impuesto sobre la renta era del 80% y Reino Unido, por ejemplo, era “el enfermo de Europa, condenado a mendigar, pedir prestado o robar” (Henry Kissinger).

El objetivo primordial debe ser garantizar la libertad, que permite crecimiento y desarrollo. Como me decía un taxista el otro día en Londres “volver a 1973 le debe parecer estupendo a cualquiera que no haya vivido en 1973… o a un loco”.

El premio Pulitzer Charles Krauthammer decía que «existe una razón por la que en Nueva York hay una estatua de la libertad. Que no es una estatua de la igualdad.». El debate continuará.

Otros informes desmontando los errores de Piketty:

Informe del FMI (Carlos Goes) demostrando que no existe causalidad entre riqueza y desigualdad. «No existe evidencia empírica para sustentar la afirmación de Piketty. La desigualdad no tiene que ver con el comportamiento de las rentas del 1% más rico. Tras analizar un total de 19 economías ricas a lo largo de tres décadas, no solo no encuentra indicios que apoyen la tesis de Piketty, sino que observa justo lo contrario: en tres de cada cuatro casos, la desigualdad cayó cuando el retorno del capital creció más rápido que el PIB. Es decir, a mayor rendimiento del capital, mayor igual económica en la sociedad, y no al revés».

«Biases In The Estimation of Inequality» (Nassim Taleb)

Tax On Wealth Won´t End Inequality

«The Most Important Book Ever Is All Wrong» (Clive Brook)

«Sistematic errors in Piketty´s Book» (Diana Furchtgott-Roth)

«What´s wrong with Piketty´s view of Inequality» (Veronique de Rugy)

Critica de Daniel Schuchman

17/5/2014 “Central banks, no matter how clever, cannot prevent crises”. Larry Elliott

Caer en la complacencia y la euforia tiene enormes riesgos cuando la recuperación es tan frágil.

Mientras Alemania y España mostraban ser los únicos motores de crecimiento de la Eurozona en el primer trimestre, la deuda pública ha seguido aumentando hasta casi un 95% sobre PIB entre los países del euro. Lo comentábamos en octubre, la deuda sí es el problema. Dejarse llevar por la caída de las primas de riesgo a mínimos de la serie histórica sin atacar de manera agresiva el gasto y el endeudamiento hace que ciertos “sustos” cobren especial relevancia. Son una señal de alerta.

El jueves, las primas de riesgo se disparaban en toda la Eurozona –en algunos casos hasta un 16%- ante el rumor –posteriormente desmentido- de que el Gobierno griego podría imponer un impuesto retroactivo sobre los inversores en bonos soberanos.

El jueves, las primas de riesgo se disparaban en toda la Eurozona –en algunos casos hasta un 16%- ante el rumor –posteriormente desmentido- de que el Gobierno griego podría imponer un impuesto retroactivo sobre los inversores en bonos soberanos.

En el mercado hay miedo a un retorno de las políticas intervencionistaspor parte de gobiernos que piensan que las inversiones son donaciones. Y ocurre cuando esos mismos gobiernos se entregan a la complacencia de que “lo peor ha pasado” y empiezan a hablar, debate tras debate pre-electoral, de gastar y aumentar los déficits.

No se nos debe escapar que este repunte agresivo de las primas de riesgo coincidía a su vez con los mensajes de Jens Weidmann del Bundesbankapoyando posibles estímulos monetarios del banco Central Europeo, queanalizábamos hace unas semanas aquí. Así que nadie puede echarle la culpa a Merkel y los socorridos chivos expiatorios germanos tan queridos por nuestros defensores de “la culpa es de todos menos mía”. Es una prueba adicional de que la caída de la rentabilidad de los bonos europeos ha tocado fondo. Mucho cuidado con la burbuja de bonos ya que, con o sin estímulos del BCE, alcanza niveles de saturación.

El episodio del jueves es un “susto” puntual que no debemos ignorar, como cuando nos sale un lunar sospechoso. Los Estados están demasiado cómodos ante una trampa de exceso de liquidez de 180.000 millones de euros en Europa, añadido al dinero que sale de mercados emergentes y entra en los mercados europeos tras disiparse el riesgo de ruptura del euro. Este exceso de liquidez lleva a perpetuar la burbuja de bonos, y los Estados ignoran los errores de caer en ella. Estamos preparando la siguiente crisis si caemos en dicha trampa. No se soluciona reduciendo el aumento del déficit y echándose a dormir, sino recuperando los límites establecidos -3% déficit y 60% deuda/PIB-.

¿Por qué? Porque debemos evitar tirarnos en plancha y sin flotador a ese mismo escenario que criticábamos en 2010-2011, la dependencia de los «malvados» mercados, a los que hoy adoramos porque compran nuestros bonos a un tipo de interés similar a Estados Unidos y a los que maldeciremos el día que los vendan. La actitud pro-cíclica de los Estados de utilizar las épocas de bonanza crediticia para endeudarse más es el error de la cigarra.

En una conversación con Bloomberg me preguntaban si nos enfrentamos a uncambio de tendencia para los bonos españoles o simplemente a una toma de beneficios. En mi opinión, es una combinación de ambos factores. Los inversores han pasado de no tener nada de deuda europea en sus carteras a estar sobreponderados. Ha sido una inversión adecuada, pero como todo, tiene un recorrido. Además siempre es un riesgo mantener bonos europeos en medio de unas elecciones en las que los candidatos tienden a dar mensajes agresivos y populistas.

Los bonos periféricos deberían cotizar a una prima baja, como explica el grafico cortesía de Goldman Sachs, al reducirse el riesgo sistémico europeo. Las dudas sobre la banca y el euro son mucho menores. Sin embargo es incuestionable que existe un entorno de complacencia cuando las primas de riesgo caen a mínimos históricos mientras la deuda sube y los déficits siguen sin ajustarse adecuadamente. El mercado de bonos es siempre una comparativa entre riesgos equiparables y el de la periferia simplemente no es equiparable al de Estados Unidos o Reino Unido.

Los bonos periféricos deberían cotizar a una prima baja, como explica el grafico cortesía de Goldman Sachs, al reducirse el riesgo sistémico europeo. Las dudas sobre la banca y el euro son mucho menores. Sin embargo es incuestionable que existe un entorno de complacencia cuando las primas de riesgo caen a mínimos históricos mientras la deuda sube y los déficits siguen sin ajustarse adecuadamente. El mercado de bonos es siempre una comparativa entre riesgos equiparables y el de la periferia simplemente no es equiparable al de Estados Unidos o Reino Unido.

Comentaba ya hace unos años que no se sale de una crisis de la mano de las mismas medidas que la crearon: un endeudamiento excesivo y gasto muy por encima de las posibilidades de la economía bajo el mantra de “invertir en la recuperación”. Si la crisis de endeudamiento saltaba hace siete años con una OCDE que superaba el 300% de PIB de deuda total –pública y privada-, estamos saliendo de ella con un 350%. Y, además, estamos trasladando riesgo a unos bancos centrales descapitalizados, como si la expansión de los bancos centrales no se pagase. La pagamos todos, sea con impuestos, inflación, perdiendo el valor de nuestros ahorros en devaluaciones o todo junto.

Toda esa deuda, barata o no, se tiene que refinanciar en un futuro. La liquidez extrema y la euforia crediticia no duran eternamente. Stiglitz y Krugman mienten cuando dicen que no importa el total de deuda mientras el coste sea bajo. Japón, con casi un 240% de deuda sobre PIB, se gasta un 22% de su presupuesto anual en pagar intereses de la deuda a pesar de pagar sólo un 0,6% por sus bonos a diez años. Un coste “artificialmente bajo” porque el 87% de su deuda se la comen los propios japoneses en fondos, planes de pensiones y seguridad social.

La deuda adicional y los déficits como “instrumento para salir de la crisis” han demostrado ser un cuento tras dilapidar cientos de miles de millones en estímulos en Europa para acabar peor

La última crisis de deuda se generó cuando los países más endeudados vieron su consumo desplomarse y sus déficits por cuenta corriente dispararse, como muestra “House of Debt”. Una combinación letal que nos llevaba a creernos que no pasaba nada porque nos engañábamos diciendo que “tenemos margen”.

Hoy podemos estar orgullosos en Europa, y España en particular, de haber corregido los brutales desequilibrios de la época de los “estímulos”. En España el déficit por cuenta corriente llegó a ser de 94.000 millones de euros, una monstruosidad. En 2013 se registraba superávit de 7.130 millones y un déficit menor de 6.400 millones en febrero de 2014. Sin embargo, elconsumo sigue siendo la asignatura pendiente, aunque se haya frenado la caída. Con una política depredadora de aumentos de impuestos ese consumo es el talón de Aquiles que puede relanzar la crisis de deuda si los gurús de Bruselas se lanzan, como en 2008, a suplir el consumo privado con gasto público y planes de estimulo estatales.

Salir del agujero de “estimular la demanda agregada desde el gasto público” y sanear la balanza por cuenta corriente nos ha alejado del riesgo de caer en otra crisis de deuda a pesar del alto déficit de las Administraciones Públicas.Ahora toca relanzar el consumo. O preparamos la siguiente crisis de deuda. Paga usted.