“You are picking up pennies in front of the train when you invest in certain kinds of emerging markets” Tina Vandersteel

Esta semana he tenido el honor de dar una charla en el Trading Week coincidiendo con inversores de Italia, México, Bolivia, Marruecos y por supuesto España, y uno de los temas más comentados ha sido la debacle de las monedas emergentes.

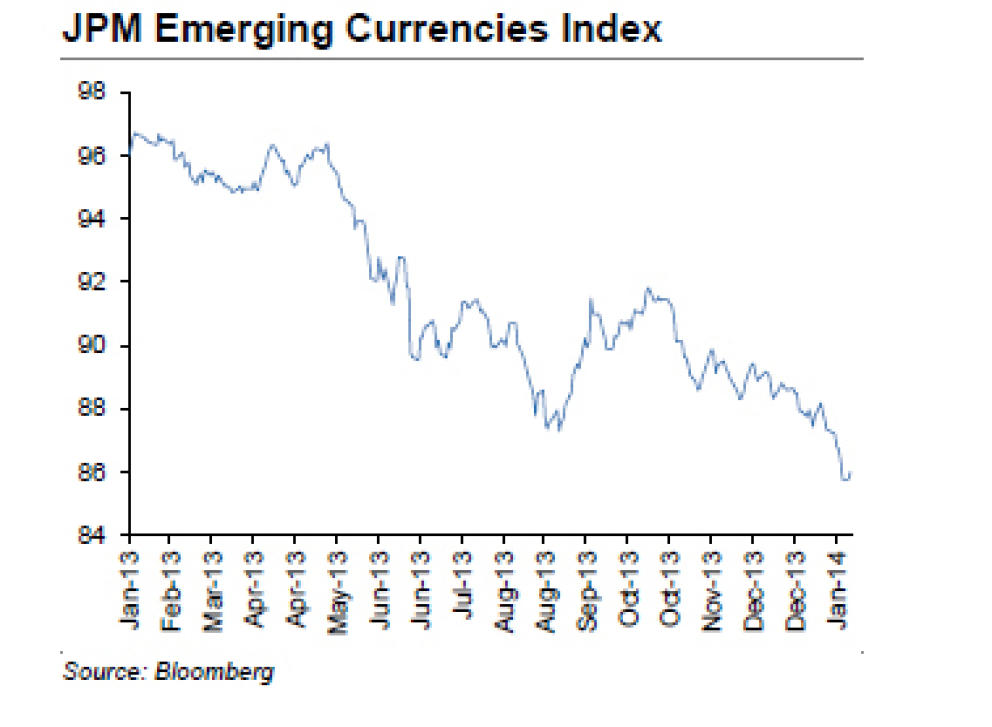

En lo que va de año, se han registrado salidas de capital de bolsa en mercados emergentes de 12.200 millones de dolares (un 1,6% de los activos bajo gestión), comparado con salidas de 15.000 millones durante todo 2013. En bonos emergentes se ha visto una retirada de fondos de 5.000 millones de dolares, comparado con 14.300 millones que se retiraron en todo 2013.

El colapso del peso argentino, tras años de política intervencionista neokeynesiana, inflación desbocada y destrozo de la balanza por cuenta corriente, debería ser señal de alarma y hacer reflexionar a los partidarios de aplicar las mismas medidas, imprimir y aumentar el gasto público, para España. Sin embargo, como no podía ser de otra manera, el Club de la Impresora se ha lanzado a decir que «es un caso aislado», que la inflación del 27% es una especie de casualidad, un ovni que cayó de Marte, y… ese clásico de laHermandad del Unicornio: «la devaluación se debe a un ataque especulativo». Claro, aumentar la masa monetaria, ya lo saben ustedes, «no crea inflación» como aseguraba Axel Kiciloff… Y cuando la inflación se dispara entre un 20 y un 30%… Es culpa «de los mercados», no de aumentar la masa monetaria un 30% para sostener un sector público hipertrofiado y creciente, un gasto muy superior a los ingresos fiscales, a pesar de contar con riqueza y recursos naturales abundantes, hundiendo las reservas del banco central. Les recomiendo el capítulo «No llores por mí, Argentina» de mi libro Viaje a la Libertad Económica, donde se analiza con detalle el agujero creado por el mal llamado ‘modelo inclusivo’, que en realidad lo que supone es el empobrecimiento de todos. Con subidas de precios del 30% en un solo día.

La locura del Keynesianismo selectivo, como lo llamo yo. Que solo hace caso a Keynes para gastar, no para ahorrar y bajar impuestos.

Comentábamos en esta columna en agosto el riesgo de complacencia de algunos países emergentes ante el exceso de liquidez. Los bancos centrales de esos países siempre asumen que el exceso de líquidez es fundamental y, cuando se reduce, entran en fase de pánico. Subidas de tipos de interés agresivas. Pero esas medidas llegan tarde y mal… Estamos repitiendo la crísis del 97-98 casi punto por punto. Y el riesgo de ‘parada en seco’ que mencionaba en verano aquí ya es una realidad.

Durante la crisis de mercados emergentes de Asia-Rusia-Brasil de 1997-98 vimos un efecto similar. La combinación de inflación descontrolada, déficits por cuenta corriente muy pronunciados y pérdidas de reservas en los bancos centrales llevaron a enormes salidas de capital, caídas de las bolsas del 30, 40 y 90% respectivamente en India, Brasil y Rusia y desplomes del Producto Interior Bruto (PIB) hacia territorio recesivo. La enorme liquidez inyectada en los mercados en los años anteriores se había asumido como ‘normal’ y un ‘nuevo paradigma’. Las primas de riesgo y rentabilidades exigidas se reducían agresivamente porque lo justificaban «los altos crecimientos esperados»… Y cuando la música paró, ese riesgo salió a la luz. En vez de entender que la liquidez extrema era una anomalía, los estados y bancos centrales se endeudaron y entregaron a la euforia… Y cuando reaccionaron, como ocurre ahora, generan un ligero efecto rebote que se usa para acelerar la salida… y una nueva ola de pánico vendedor.

En estos últimos años ha ocurrido lo mismo: la política monetaria expansiva salvaje de Estados Unidos, Reino Unido, Japón y otros 20 bancos centrales expandiendo masa monetaria y bajando tipos ha nublado la percepción de riesgo, y la busqueda de ‘crecimiento’ ha hecho que el capital aceptase cada vez más riesgo por menor rentabilidad.

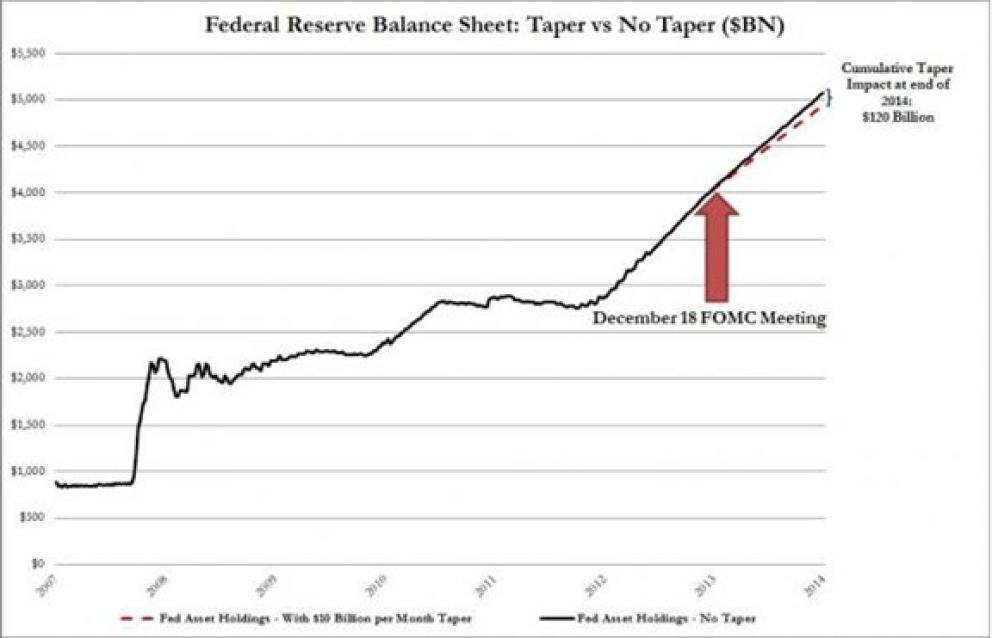

El Club de la Impresora, por supuesto, dice que lo que está pasando en los mercados emergentes no tiene nada que ver con la reducción de los estímulos monetarios de la Reserva Federal, que ha bajado sus compras otros 10.000 millones de dólares mensuales, pero hasta el gobernador del Banco Central de India alertaba sobre las consecuencias… Sin reconocer lo rápida y cómodamente que se habían ‘acostumbrado’ a los excesos de dinero fácil.

«Esta vez es diferente»

¿Saben cuántas veces he leído esa frase estas dos semanas? Doce, en distintos informes.

Les he comentado en muchas ocasiones que el proceso de endeudamiento masivo y liquidez injustificada es una carrera a ver quién pierde primero. Y cuando los países caen en la trampa de entregarse a la complacencia, y caen… el capital se refugia en el «activo percibido de menor riesgo». Estados Unidos, Reino Unido y Japón, aunque tengan importantes desequilibrios. Esatrampa de caer en el error de copiar a los líderes en lo malo, imprimir y endeudar, pero no en lo bueno, flexibilidad, atracción de capital y seguridad, es lo que lleva a las naciones emergentes a no emerger.

Volvamos a 1997-98…. A pesar de la debacle mencionada, Estados Unidos siguió generando un crecimiento anual real del 4-5% del PIB hasta 2000, y la bolsa cayó un 10% en julio de 1998 para subir año tras año después. La trampa del correcaminos. El coyote (los países que se entregan a copiar a Estados Unidos en lo malo, lo fácil) persigue al correcaminos, Estados Unidos, y de repente ve que no hay terreno bajo sus pies.

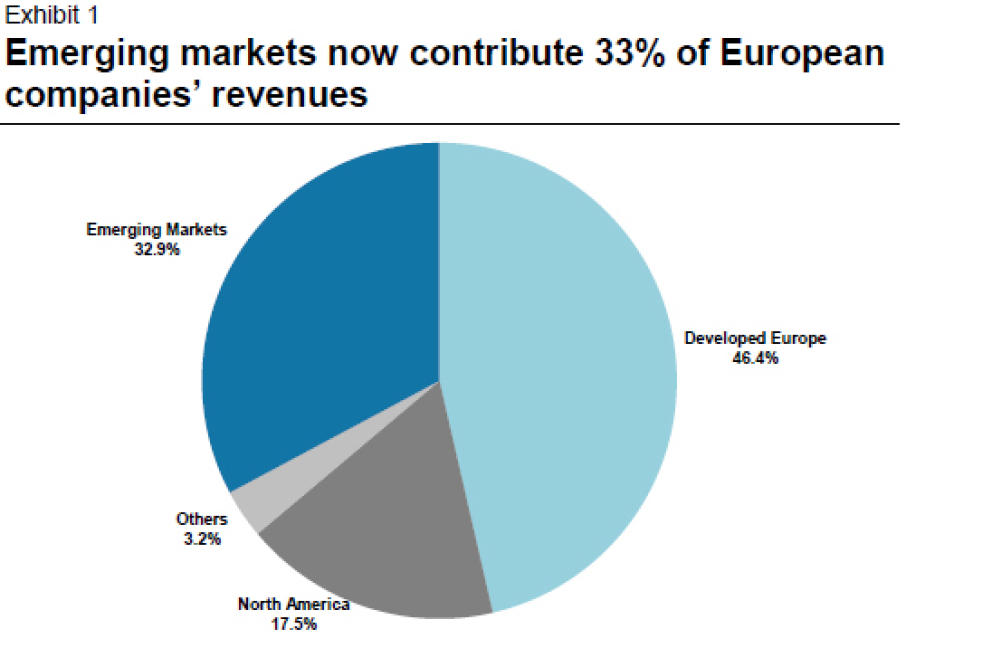

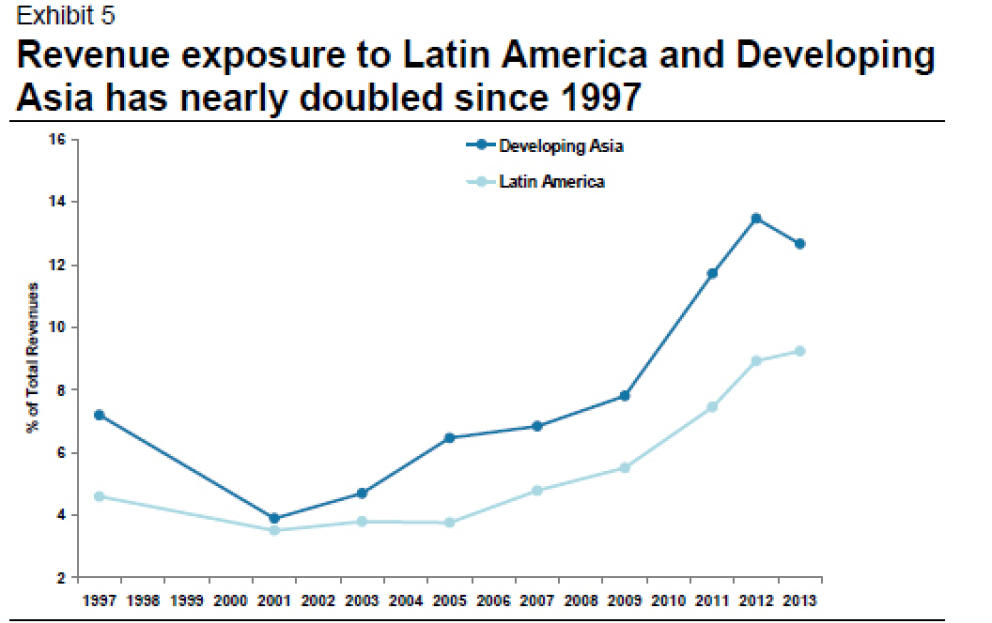

Pero algo ha cambiado. El peso de los países emergentes en el PIB global ha subido desde un 35% al 50%, y el porcentaje de ventas de las empresas multinacionales europeas y norteamericanas en dichos países ha crecido hasta llegar al 33% de los ingresos.

Este ciclo expansivo del ‘timo de la estampita’ no ha ayudado a las economías emergentes. La política agresiva de los bancos centrales en los dos últimos años ha reducido la percepción de riesgo financiero, pero no ha creado crecimiento superior. Y muchos países han caído en la trampa, manteniendo los desequilibrios en vez de aprovechar para reformar. Prueba de ello es que los indicadores de economía real se han ralentizado, revisando a la baja las estimaciones de crecimiento de consenso en un 25% en 2012 y en un 27% en 2013, según Barclays.

«Fed policy was encouraging (another) round of credit mis-pricing. Consequently, EM debt yields continued to fall even as currencies, economies and equities weakened» (Minack Advisors). La política de la Reserva Federal ha incentivado otra ronda de mala valoración de bonos y renta fija. Las primas de riesgo de los países emergentes han caido mientras sus monedas, economías y bolsas se debilitaban.

Una combinación letal. Complacencia, liquidez excesiva y políticas intervencionistas.

Hay enormes diferencias. por ejemplo, Latinoamérica se ha dividido en dos continentes. Los países de políticas más intervencionistas (Brasil, Argentina, Bolivia, Ecuador, Venezuela…) y los abiertos (Chile, Colombia, Uruguay, Honduras, México…). Brasil ha visto un deterioro de su balance por cuenta corriente hasta un déficit del 3,7%, que hubiera sido impensable en un entorno menos intervenido y controlado. En Asia ocurre lo mismo.

Impacto sobre Europa y EEUU

De momento, el riesgo por exposición a los países con los mayores desequilibrios (India, Turquía, Argentina) es muy bajo. Ninguno de ellos es un gran socio comercial. A menos que el problema se extienda a China, como comentábamos en mi post «China, el Plan E con Esteroides».

Europa y Estados Unidos son beneficiarios de la salida de capital de las economías emergentes. El aumento de fondos enviados a Europa ha sido casi equivalente a la salida de emergentes (9.000 millones de dolares en lo que va de año). Mientras tanto, las economías emergentes deben entender que la fiesta de la liquidez excesiva y los tipos bajos artificiales no es eterna y que cuando termina lo hace muy rápido… Y eso nos los tenemos que aplicar en Europa y España también.

No debemos caer en la autocomplacencia de pensar que el riesgo está controlado o no va a afectar. Los países emergentes suponen el 50% del PIB mundial y tenemos un sistema financiero global que ha estado buscando ‘rentabilidad’ cada vez más lejos y con mayor volatilidad, por lo tanto debemos siempre recordar que repetir 1997-98 lleva a mayores problemas… como ocurrió en 2000-2001. Que este ‘susto’ nos llega con una deuda total en la OCDE de más del 400% del PIB. El sistema es muy frágil y no hay grandes márgenes de maniobra. Esconder la cabeza solo lleva a mayores problemas después.