«Taxing wealth generates a slower economy and higher government spend. It’s the basic recipe for stagflation». John Carney

Los políticos tienden a crearse sus propios infiernos. Al demonizar de manera demagógica a las sicav y los mal llamados paraísos fiscales se han disparado a sí mismos en el pie (lean Diez mitos sobre los paraísos fiscales). Todo por distraer la atención echando balones fuera ante el problema de impuestos excesivos y de despilfarro publico.

Empecemos por aclarar…

¿Qué es una sicav?

Una sociedad de inversión colectiva donde un grupo de inversores (100 o más) se reúnen para invertir en activos, tradicionalmente a muy largo plazo. Por ello se exige un capital mínimo.

La sicav es uno de los instrumentos de inversión más populares de Europa, y es igual que tantos fondos –mutual funds– similares. España no es el pais donde más hay ni más dinero gestionan. Los mayores centros de sicav de Europa continental son Luxemburgo, Francia e Italia.

¿Tributan al 1%?

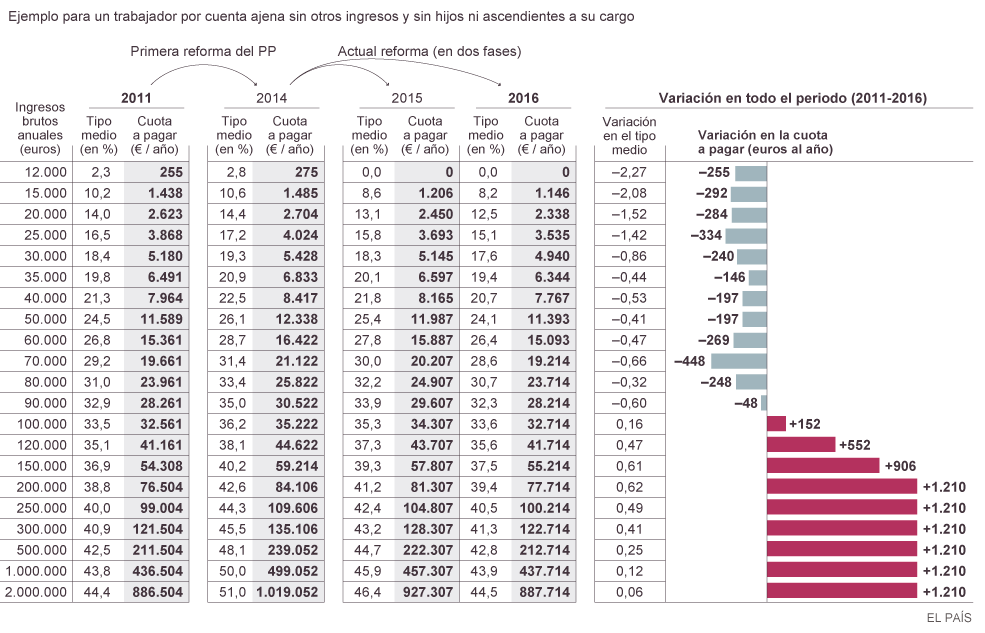

Tienen el mismo régimen que cualquier fondo de inversión. Tributan al 1% y un 21-27% sobre beneficios y dividendos cuando el inversor retira su dinero. La ganancia de capital tributa igual que la de cualquier inversor.

¿Son solamente para ricos?

Cualquier persona puede invertir en una de las 3.400 sicav. Como en cualquier fondo del mundo, existen requisitos de capital mínimo. Para ahorradores con cantidades pequeñas, pueden suscribir cualquiera de los centenares de fondos específicos que invierten en sicav comercializados por bancos y casas de inversión.

¿Es fraude fiscal?

No. Es un instrumento legal y legitimo reconocido en todo el mundo.

No es una forma para que las «grandes fortunas eviten al fisco». En España existen unas 3.400 sicav, con unos activos bajo gestión de unos 27.000 millones de euros según la CNMV, y la mayoría de partícipes son profesionales de clase media, según el regulador.

Decir que las sicav esconden una familia o grupo familiar y 100 inversores «falsos» que no tienen oficio ni beneficio y que, por tanto, se usan «para defraudar’ es un error enorme. Es como decir que los inversores que ponen dinero en Berkshire, SAC, Soros, Paulson o Citadel son «falsos» inversores que esconden el fraude de Warren Buffett, Steve Cohen, George Soros, John Paulson o Ken Griffin, ya que una enorme parte de sus fondos de inversión proviene de la fortuna de estos gestores.

El inversor minoritario en una sicav participa de la filosofía y estrategia que propone el gestor, y toma riesgo con él y los partícipes. Llamarlos «mariachis» o «comparsas» que esconden a una familia millonaria es, cuando menos, ignorar los conceptos de inversor minoritario, gestor y estrategia. Mi amigo Francisco de la Torre dice que se usan para la gestión individual de carteras de grandes patrimonios. ¿Si yo invierto unos ahorros en el fondo de Buffett o Paulson soy un «mariachi» porque ellos tengan su patrimonio en el fondo y yo una fracción infinitesimal de esa cifra? No.

¿Los ricos las usan para evadir?

Esas sicav de familias de apellido ilustre a las que atacamos tan frivolamente tienen enormes inversiones fundamentalmente en empresas industriales, constructoras y energéticas españolas, además de bonos. Inversiones a muy largo plazo.

Esas familias y las empresas en las que invierten pagan centenares de millones de impuestos. El beneficio para el Estado de su capital es mucho mayor que rascar unos impuestos adicionales. Reino Unido lo sabe bien.

Que inviertan en España es importante, que además inviertan fuera, si lo desean, es esencial para seguir atrayendo capital y fortalecer lazos empresariales y financieros globales.

Esas inversiones, además, las llevarían a cabo, con la misma tributación, si en vez de sicav usasen fondos tradicionales o hedge funds.

¿Se recaudarían miles de millones si tributaran de otra manera?

El efecto recaudatorio sería imperceptible.

No existe un solo caso de aumento de ingresos fiscales relevante por cambio de tributación de un tipo de sociedades de inversión. Ninguno. Solo se provoca que ese capital, en vez de domiciliarse en sociedades españolas, se vaya a Luxemburgo, EEUU, Singapur, Reino Unido … O Francia, donde tiene usted sicav hasta de sindicatos de granjeros.

Cuando se ataca a las sicav, o a cualquier fondo de inversiones, sea hedge fund o institucional, se alude a una especie de «ejemplaridad» o «justicia» más que al cuestionable ingreso fiscal adicional. La ejemplaridad o justicia no están en penalizar el ahorro y la inversión para sostener estados hipertrofiados, sino en no atacar al resto de los ciudadanos. No es que las sicav sean malas, es que, como dice Juan Rallo, debemos tener una sicav todos.

Pues bien, como no podía ser de otra manera, ha saltado el innecesario y estéril «escándalo» en la sicav de los europarlamentarios en Luxemburgo. No me negarán que hay una cierta justicia poética en todo esto.

Mira que lo he advertido en todo tipo de debates. Ojo con la demagogia, que el mayor «paraíso fiscal» de la OCDE es Bruselas, donde los europarlamentarios y las agencias de la UE tributan entre el 8 y el 1%. Ni en Caimán se encuentran esos tipos.

En realidad el debate no es si los ricos o europarlamentarios -viene a ser lo mismo- tributan poco por sus rentas de capital mientras los demás pagamos mucho. Primero, porque como explicaba antes, es falso. Es que los ciudadanos no deberían tributar por el fruto de su ahorro y riesgo.

El impuesto sobre la riqueza es injusto y sobre todo, inútil, como decíamos en mi post Piketty se equivoca. La imposición sobre el ahorro es, por definición, una doble imposición al atacar el fruto de la inversión hecha tras pagar impuestos directos, indirectos, patrimonio, bienes inmuebles, regionales, verdes y de todo tipo.

Exigir, ademas, un pedazo de tu esfuerzo inversor, por supuesto asumiendo que siempre ganas, es otra transferencia de renta de los sectores productivos a los parasitarios.

Al transferir renta del ahorro hacia el gasto administrativo y clientelar se provoca estanflación -estancamiento económico con inflación-. Desincentiva la inversión, mientras el estado fagocita una mayor proporción de la economía y sube los precios artificialmente. Así, la velocidad de circulación del dinero, que mide la actividad económica, se desploma. En Japón acaban de conseguir el «exitazo» de subir la inflación gracias a la subida de impuestos y las tarifas eléctricas. El consumo ha caido un 8% y los salarios reales a nivel de 2001.

Y no, no se usa para pagar «sanidad y educación», la demagógica coletilla del momento. Se detrae capital que precisamente es lo que necesitamos para sostener esos servicios. No deberíamos tener 27.000 millones de nada en sicav, sino tener 10 o 20 veces más invirtiendo en empresas y bonos españoles.

El fraude fiscal hay que combatirlo, pero no ayuda al debate engañar a la población llamando «fraude» a lo que es totalmente legal. Ni tampoco ayudan los cuentos de la lechera de supuestos ingresos millonarios perdidos que nunca aparecen. Que nadie les diga que va a recaudar decenas de miles de millones atacando el «fraude» cuando jamás se han conseguido cifras remotamente similares. Ningún país ha aflorado jamás una cantidad siquiera cercana al 2% de su déficit anual (datos Banco Mundial). Decir que se va a recaudar el equivalente al 50% es ciencia ficción. Y no soluciona nada en cualquier caso.

La crisis y el déficit se atacan atrayendo capital, no detrayendo, y promoviendo el crecimiento económico. Lo demás son cuentos.