24/8/2013 El Confidencial

“Did anyone ever notice that the emerging markets of today are the same emerging markets of the 1890s?” – David Callaway

“The Fed’s policy can have unintended consequences”- Richard W. Fisher

¿Se acuerdan en el cenit de la crisis europea cuando nos decían una y otra vez que nuestras empresas estaban muy baratas por su exposición a Latinoamérica? ¿Saben por qué no se oye ahora? Los mercados emergentes están mostrando enormes señales de debilidad. La última,México, que mostró un decrecimiento del PIB del 0,7% en el segundo trimestre comparado con las expectativas de crecimiento de 0,3%. Un país cuyo crecimiento depende enormemente de las exportaciones, mostraba una caída no esperada.

Pero México no es un enorme problema. Seguirá creciendo al 1,8% en 2013. El riesgo de los mercados emergentes no es solo de crecimiento menor de lo esperado en Brasil, México, India, o China. El gran dilema es lo que en laCity se llama el sudden stop. Una parada en seco en el flujo de inversión de capitales.

Una de las consecuencias de los planes de estímulo monetarios de los últimos años ha sido la inflación extrema en los activos de riesgo. Lo hemos comentado muchas veces en esta columna. Estados Unidos exporta inflación a las economías semi-dolarizadas y emergentes. Y algunos de los activos favoritos han sido los bonos de mercados emergentes. Hasta tal punto que, como comentábamos en La gran burbuja, hemos visto a emisores de bonos de bajísima calidad crediticia acceder al mercado a tipos extremadamente bajos.

Sin embargo, ante la posibilidad de que los estímulos innecesarios de laReserva Federal se reduzcan, hemos visto una oleada de retirada de fondos sin precedentes.

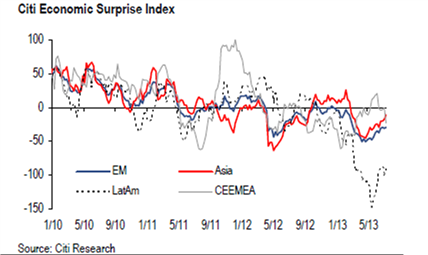

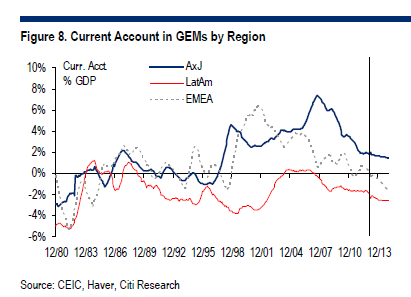

– Las reservas de los bancos centrales de países emergentes han perdido ya 81.000 millones de dólares pero las necesidades de financiación han aumentado un 7% y los déficits por cuenta corriente dan señales de alarma.Morgan Stanley y Citigroup lo alertaban en sus respectivos informes ¿Qué pasa si se para la marea? Y El optimismo está en la playa.

– La inflación excesiva y el desplome de las monedas locales han disparado los déficits por cuenta corriente de los países latinoamericanos. La inflación llega hasta el 40% en Venezuela, el 25% en Argentina, y las cifras alcanzan el 8-10% en la mayoría de mercados en desarrollo. Fíjense en India, donde los precios de algunos alimentos básicos se han disparado hasta un 46% en un año.

– El acceso a crédito barato y dólares a todo trapo de la máquina de imprimir de la Reserva Federal ha hecho que gran parte de los países y empresas de mercados emergentes hayan tomado esa liquidez excesiva, a razón de 10.000 millones de dólares mensuales, según cálculos de varios bancos de inversión, como algo normal. Una inflación de activos de riesgo de renta fija del 150% medida como capital adicional y menor coste de financiación. Y lo hemos comentado muchas veces, los periodos de liquidez excesiva no se utilizan para reducir riesgo y fortalecer las economías, sino que se asumen como un nuevo paradigma de normalidad. Hasta que baja la marea, y se ven los bañistas que van desnudos.

El riesgo no es fácil de cuantificar, pero según nuestro análisis interno puede llegar a un 0,5% del PIB global en 2013. Recuerden el impacto de la pinza de crédito credit crunch en la OCDE en 2008.

Desde luego, las consecuencias sobre el crecimiento y la estabilidad económica de los países emergentes pueden ser muy relevantes. La combinación de altísima inflación, déficits por cuenta corriente y pérdida de reservas de dólares en los bancos centrales nunca ha sido una ecuación ganadora. Y las tres variables se deterioran muy rápidamente.

Indonesia ha perdido el 13% de sus reservas de divisas en tres meses,Turquía, Ucrania, India han mostrado cifras parecidas. Argentina un 12% en cuatro. Esto es importante porque para los países es muy necesario contar con dichas reservas ante un escenario incierto y de dificultades financieras.

Muchos de estos países y empresas tienen deuda externa en dólares y cada vez menos divisa norteamericana para cubrir sus compromisos.

La situación de inestabilidad económica de muchos de estos países no había sido un tópico de discusión en la Reserva Federal hasta que el mundo empezó a preocuparse por el brutal colapso de la rupia india de 55 contra el dólar a 65 esta semana. Varios amigos en Washington empezaron a preguntar, de manera diplomática, sobre los riesgos. Y desde luego, no son pequeños, con la inflación disparada y un déficit por cuenta corriente del 4,8% del PIB, India no ha visto sus exportaciones mejorar ni siquiera con el colapso de su moneda.

Un sudden stop tiene efectos globales. Tiene un impacto relevante sobre labanca europea, muy expuesta a Latinoamérica, y en las empresas multinacionales del viejo continente, que empieza a vislumbrar la salida de la recesión. Porque el riesgo de impago se dispara. Y tiene consecuencias directas muy importantes en la banca británica y americana, por su exposición a Asia y África. Pero, sobre todo, genera dificultades para que estos países en desarrollo, con necesidades de refinanciación creciente, acudan a los mercados de capitales tras la bonanza de los años del helicóptero monetario.

Pero ojo, para España y la Unión Europea no son tan malas noticias. Los países emergentes no están exportando mucho más, entre otras cosas por el recorte de demanda interna de la OCDE, y la salida de capitales de países en desarrollo a ‘países de bajo riesgo’ eleva las posibilidades de entrada de dinero y caída de las primas de riesgo en Europa. No es que sea un beneficio enorme, pero la rotación de activos financieros saliendo de alto riesgo a países defensivos siempre ha beneficiado a la Unión Europea y Estados Unidos. Aunque sea un beneficio a corto plazo, ya que el riesgo de que se dispare el euro y el dólar contra las otras monedas, y a la vez se contraiga el crecimiento de los mercados de alto potencial, hace que todo el sistema entero vaya hacia la desaceleración.

¿Cómo se evita un sudden stop? Me dirán, con razón, que es mucho mejor no haber creado este enorme océano de liquidez artificial y de riesgo. Que hubiera sido mejor no hacer creer al mundo que cada año se creaba un billón de dólares de boleto de lotería para inflar activos. Pero ya está hecho. Ahora no es fácil, pero la mejor manera de evitar un susto en algún enorme país en desarrollo es precisamente hacer lo que está haciendo la Reserva Federal. Meter el pie en el agua pero no mojarse mucho, decir que sí va a parar los estímulos y luego decir que no. Jugar, como decía Al Pacino en The Devil’s advocate (Pactar con el Diablo, de Taylor Hackford, 1997) a ser el “peor casero del mundo”.

Estaremos atentos. Puede ser un susto manejable o una bola de nieve, pero no es irrelevante.