El Confidencial 26/4/2014

“Investors face a difficult bet on eurozone QE. It may never happen.“ James Mackintosh

No existe política más convencional que bajar tipos y aumentar masa monetaria. Que lo llamen “no convencional” es como llamar “novedad” al último escándalo de Keith Richards. Desde Nerón o los revolucionarios franceses con los assignats hasta Maduro y Kirchner, siempre ha habido alguien dispuesto a manipular la masa monetaria bajo la premisa de que “no va a pasar nada” y “esta vez es diferente”. En Europa, cuatro años después del último mega-estimulo, quieren repetir.

Al hablar sobre los problemas de Europa partimos de un error de diagnóstico:

- No es por falta de crédito y estímulos, sino por exceso. Lo explico en“Viaje a la Libertad Económica”. La Eurozona llevó a cabo la mayor expansión crediticia de su historia entre 2000 y 2011, un aumento del 59% de crédito sobre Producto Interior Bruto (PIB) (fuente: EBA). Solo entre 2008 y 2011, Europa dedicó 200.000 millones de euros —un 1,5 % del PIB de la Unión Europea—en políticas de estímulo, y el BCE aumentó su balance en 1,1 billones de euros para casi quebrar a varios países, incluido España, y de paso destruir cuatro millones y medio de puestos de trabajo.

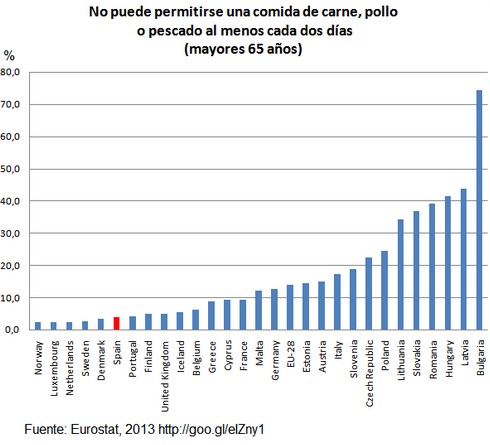

- No hay deflación. Hay desinflación por el exceso de capacidad creado en esa época. Lo explico en mi artículo “El cuento de la deflación». La inflación en la eurozona ha alcanzado el 0,5% en marzo, fundamentalmente por la caída de los precios de la energía (caída de Brent y precio de carbón y gas). El Banco Central Europeo sabe que el IPC esconde el truco de las medias. Fíjense en el IPC de España, supuestamente en “terrible riesgo de deflación” en marzo de 2014. En equipos fotográficos (-14%), equipos telefónicos (-12%) y joyería (-12%), efectivamente han bajado los precios. Ahora, en pescado (+3,2%), leche (+4,4%), fruta en conserva y frutos secos (+6,5%), legumbres (+3,2%), queso (+2,2%), gas (+2,3%), electricidad (+6%) colegios (+3,5%), seguros (+4,1%) y agua (+3,3%) han subido, y bastante. De hecho, utilizando los datos del IPC de marzo de 2014, los gastos esenciales de una familia (comida, escuela, gas, electricidad, seguros y servicios) han crecido en una media del 3,1%. El propio Wall Street Journal comentaba que la baja inflación no sólo no ha afectado negativamente a la recuperación de la Eurozona, sino que ha ayudado a mejorarla.

- Las empresas no van a invertir y contratar más por un estímulo monetario. Porque subimos impuestos y aumentamos cargas burocráticas mientras venimos de un exceso que ha llevado a una enorme sobrecapacidad. Lo comentaba en mi artículo “La verdadera crisis de Europa: desindustrialización, el “Depardieu silencioso” –.

Pero es importante resaltar que ninguna de las razones aducidas para llevar a cabo estímulos se cumple. Ni por coste de deuda, ni inflación, ni crecimiento, ni inversión, ni necesidad de exportar.

- No hace falta más liquidez. La liquidez en el sistema es ya excesiva, llevando a las bolsas a máximos y a las primas de riesgo de todos los bonos, privados y públicos, a mínimos. Las estimaciones de crecimiento de la Eurozona se siguen revisando al alza, con todos los países con índices manufactureros en expansión y un crecimiento estimado del 1,5% en 2014. Para que se hagan una idea, superior al esperado para Japón que aumenta su masa monetaria un 40%. Muchos países de la Eurozona se están financiando a los tipos más bajos de la serie histórica (España al 3,07%). Las inversiones productivas han aumentado un 5,8% con respecto a 2013, a un ritmo de 0,9% mensual, como muestra el grafico cortesía de ABN Amro. Y el porcentaje de empresas que ha anunciado aumentos de inversión se ha elevado al 60% en marzo.

- Intentar devaluar el euro es inútil. Con un euro apreciándose de 1,22 a 1,38/dólares, las exportaciones de la Eurozona aumentaron más que el comercio mundial, alcanzaron récords históricos y un superávit comercial (la diferencia entre lo exportado e importado) jamás visto. En España exportamos más y mejor, registrando la segunda mayor subida de exportaciones del mundo sin hundir la balanza comercial, como de 2004 a 2009 donde alcanzamos un déficit de 94.000 millones de euros. Las exportaciones de la Eurozona siguen aumentando un 1,2% en febrero ajustado por estacionalidad y no sólo aumentan en cuota global, sino en valor añadido. Devaluar el euro artificialmente es pegarnos un tiro en el pie, porque el 78% de las transacciones en euros globales se hacen entre miembros de la Eurozona y porque en una Europa importadora neta, el precio de lo que compramos subiría brutalmente, como les ha pasado a los japoneses, donde el coste de las importaciones se les ha disparado y su déficit comercial se ha cuadruplicado hasta alcanzar máximos históricos.

El BCE necesita mucha más información para tomar un decisión, es cierto. Mario Draghi comentaba en una reunión reciente que todos estos datos, de los que está bien informado, hacen que la decisión de tomar medidas de estímulo no sea tan urgente y necesaria como nos quieren vender algunos. Ni el BCE está incumpliendo su mandato (“inflación cercana o inferior al 2% en el largo plazo”) ni las variables macroeconómicas que muestran la aceleración de la recuperación justifican medidas adicionales solo cuatro años después de estímulos, LTROs y todo tipo de apoyos.

El balance del Banco Central Europeo se ha disparado un 120% desde 2004 (un 11,7% anual). Que se haya reducido un 30% desde los niveles máximos no significa que deje de ser una locura en un banco central que tiene menos de un 3% de capital. Deberíamos celebrar que Europa va a crecer y salir de la recesión creada por el exceso y la burbuja de 2004-2011 reduciendo el balance del BCE y sin hundir la balanza comercial.

En cualquier caso, el mayor problema que tiene el BCE es que no puede llevar a cabo el estímulo que el Club de la Impresora le exige para justificar una subida de las bolsas y que los estados sigan gastando como oligarcas sin petróleo.

Primero, el mercado de activos que puede comprar el BCE es muy limitado. Se habla de un QE (expansión cuantitativa) de un billón y medio de euros (1,5 trillones americanos), pero el mercado de titulizaciones (Asset Backed Securities) no llega a los 100.000 millones de euros, con emisiones trimestrales inferiores a 23.000 millones de euros. Todas las titulizaciones soportadas por activos no alcanzan los 63.000 millones trimestrales(fuente HSBC “QE in Europe”), un total de 1,5 billones (trillones americanos). El BCE causaría unas enormes distorsiones comprando el 100% de esos activos y todavía no llegaría al supuesto estimulo anunciado.

Por ello, para alcanzar la cifra rumoreada, el BCE tendría que aventurarse a comprar bonos corporativos periféricos, con el riesgo de empaquetar y esconder que tantos éxitos dio con las hipotecas sub-prime, o deuda senior de bancos. ¿Ven hacia dónde vamos? A empujar al BCE a hacer otro enorme rescate bancario con el dinero de todos ustedes. Porque el dinero del BCE viene de sus impuestos, señores, no del aire, y su balance lo soportan ustedes.

Se está utilizando la inexistente deflación para dar otro cheque en blanco al sector financiero con la excusa de que así “volverá el crédito”. Pero el crédito ya está recuperándose, como vimos aquí, pero jamás va a volver a ser el exceso de 2004-2011.

El que realmente se crea que en Europa se va a arreglar el problema del paro con una inyección de estímulos monetarios de ese calibre debe responder a tres preguntas. Si es así ¿Por qué se destruyeron 4,5 millones de puestos de trabajo tras el último plan de estímulos? Tras aumentar un 120% el balance del BCE, ¿por qué no ha bajado el paro, sino que ha subido? Y, si creen que aumentando la inflación se va a reducir el paro, ¿por qué no ocurría cuando teníamos una inflación del 4%?.

La inflación no soluciona la deuda. Reino Unido ha tenido una inflación del 3,3% anual entre 2007 y 2013 y la deuda ha aumentado un 15,2% anual en medio de recortes… Porque lo que gastamos también sube. Y mucho.

La solución a Europa, a su paro y a sus problemas estructurales no es otro cheque en blanco al endeudado e ineficiente, sino bajar impuestos, cercenar el gasto burocrático que entorpece el crecimiento y dar condiciones para que las empresas inviertan. Seguridad jurídica y aumentar la renta disponible. Sin ello, todos los estímulos monetarios que hagan para lo único que sirven es para esconder los problemas estructurales. Lo que yo llamo cubrir de chocolate el pimiento jalapeño. Cuando lo muerdes, pica igual.

Europa empieza a recuperarse de una manera sostenible y no tirando de delirantes políticas de demanda interna que nos han llevado a un 30-40% de sobrecapacidad en infraestructuras, energía y obra civil. Pero sigue siendo un continente intervencionista y burocrático, con un gasto público y unos niveles de deuda que entorpecen de la actividad económica. Pensar que un estímulo monetario va a cambiar esos problemas estructurales es engañarnos