19/4/2014 El Confidencial

“El Estado del bienestar hace confortable la pobreza, y penaliza cualquier intento de salir de la misma”. Thomas Sowell

Mucho se ha discutido esta semana sobre los datos de pobreza ydesigualdad. Parece a veces que el gobierno actual llegó a España en un vergel de igualdad y riqueza y lo ha destruido todo. Pero de esas terribles cifras todos tenemos la culpa.

Para los amnésicos pre-electorales de la desigualdad y la pobreza, merece la pena recordar que:

- La desigualdad en España (coeficiente de Gini) se situaba en el 30,7 en 2004 comparado con el 30,6 de los 27 países de la Unión Europea. Entre 2004 y 2011, la desigualdad aumentó un 11% mientras gastábamos en planes sociales, de estímulo, cheques y todo tipo de gastosprotectores. En la UE 27 se mantuvo a niveles de 2004. El que parte, reparte y se lleva la mejor parte.

- La pobreza crónica en la infancia creció un 53% en España desde 2004 a 2011, según Ayuda en Acción. La tasa de pobreza infantil en España pasó del 26,2% en 2007 a casi el 30% en 2011, subiendo cuatro puntos en cinco años.

- El porcentaje de niños en hogares con un nivel de pobreza alta fue del 13,7% en 2010, la tasa más alta de todos los países de la Europa de los 27, sólo por debajo de Rumanía y Bulgaria. El número de hogares con niños que tenían a todos sus miembros adultos sin trabajo creció un 120% entre 2005 y 2011.

Tras analizar las tablas de Eurostat del periodo comprendido entre 1996 y la actualidad, podemos concluir que la desigualdad bajó en los años de gobierno de José María Aznar, creció durante la Administración Zapatero y ha vuelto a reducirse entre 2012 y 2016, ya con Mariano Rajoy en el Palacio de la Moncloa.

En concreto, Eurostat cifra en 31 puntos el Coeficiente Gini que heredó Zapatero de Aznar en 2004. Esta medición, en la que obtener 0 puntos supondrían un reparto plenamente igualitario de los ingresos, subió a 31,9 puntos entre 2004 y 2008, aumentando después hasta los 34 puntos que marcó en 2011.

En el primer año de Rajoy, la desigualdad habría subido ligeramente, pasando de 34 a 34,2 puntos. Sin embargo, en 2013 se habría reducido dicha tasa, que cayó hasta marcar los 33,7 puntos.

Eurostat no solamente mide la desigualdad con el Coeficiente Gini, sino que también analiza esta cuestión estudiando qué porcentaje del ingreso nacional se queda en manos del 20% más rico. Los datos vuelven a desmontar el discurso de las formaciones políticas de izquierda.

Así, este indicador conocido como el 80/20 entre los expertos bajó en los años de Aznar (del 6% al 5,2%) y creció en la era Zapatero (del 5,2% al 6,3%). Con Rajoy al mando, este indicador llegó al 6,5% en 2012 para caer después al 6,3%.

España es uno de los países de Europa con menor desigualdad de riqueza. El índice Gini de riqueza (la métrica más habitual para medir la desigualdad económica) para España es 0,67, uno de los menores de Europa junto con Bélgica (0,63) e Italia (0,67), y muy lejos de los países europeos con mayor desigualdad en la riqueza como son Dinamarca (0,89), Suecia (0,81), Austria (0,78) o Alemania (0,78)

La pobreza afecta solo al 5% de la población:

Según el informe de Foessa para Cáritas (lean) «Aunque los ingresos siguen siendo la variable más decisiva para analizar la pobreza económica, el ciclo económico iniciado a mediados de los años noventa se caracterizó por el crecimiento económico acelerado, una notable expansión demográfica vía inmigración, el incremento del empleo y el aumento del ingreso medio por habitante».

Asimismo, «las condiciones materiales de vida […] mejoraron a lo largo del periodo: la dificultad para llegar a fin de mes y la falta de acceso a bienes de equipamiento del hogar o actividades de consumo como una semana de vacaciones pagadas fuera de casa al año, disminuyeron de forma continua hasta el inicio de la crisis», asevera.

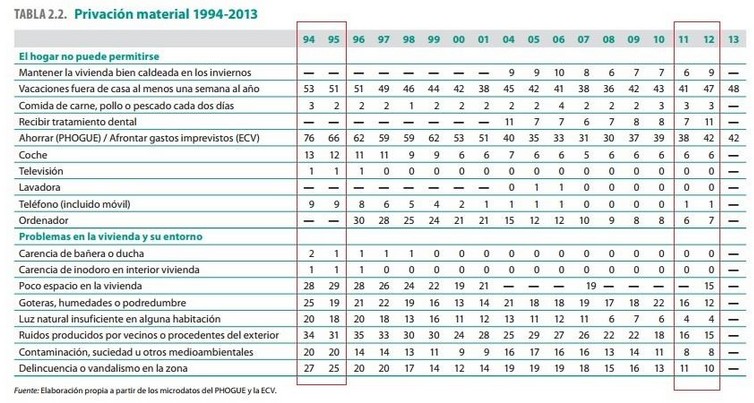

Las situaciones de carencia muy severas, por el contrario, «afectan a un bajo porcentaje de familias»: «en torno al 4% en el caso de España, como promedio a lo largo del periodo 2004-2012». Y «el porcentaje de familias en privación material severa solo es del 5%, y era de un 3,5%» antes de la crisis.

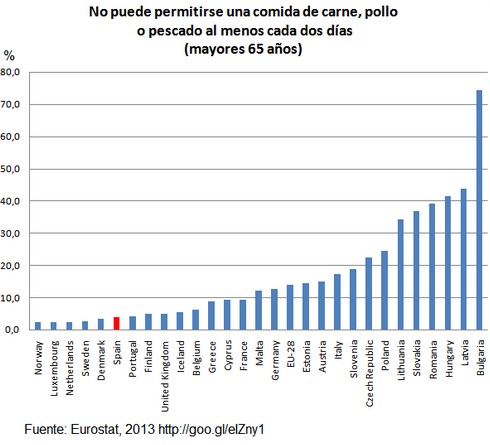

Valga como muestra el siguiente gráfico, en el que se observa la población que no pudo permitirse comer carne, pollo o pescado una vez cada dos días en 2013 (menos del 4%), según Eurostat.

O la población mayor de 65 años que no pudo permitirse comer carne, pollo o pescado una vez cada dos días.

Menos pobreza que en los años 90:

Igualmente, resulta muy relevante que, «cojamos el indicador no financiero de privación material que cojamos, estamos mejor que en los 90″, aclara el economista Juan Ramón Rallo.

(cortesía Manuel Llamas)

Por lo tanto, no es “este gobierno” o “los recortes”. Ni el anterior y su “política social” hicieron nada estrujando la chequera hasta secarla. Es un problema mayor. Un enorme gasto en protección social (26% del Producto Interior Bruto) que demuestra el fracaso absoluto del asistencialismo y de su administración.

Gastar en protección social unos cuatro puntos menos sobre el PIB que la media de la UE y tener un 11% más de desigualdad, dos veces más paro y siete regiones entre las 10 con más desempleo no es consecuencia “de la crisis”, como si la crisis fuera un ovni que hubiera caído por sorpresa.Es consecuencia de un modelo económico equivocado y un estado asistencialista, empobrecedor y excluyente.

Por eso, el debate se centra en el elemento equivocado. El gobierno de mi equipo o del otro y quién es capaz de rascar otros cuantos miles de millones del bolsillo del contribuyente para “gestionar” la supuesta generosidad del estado para –ejem– combatir la pobreza. Crear pobres es crear clientes, y con ello votantes. La pobreza y la desigualdad son sólo una excusa para disponer de más fondos y crear unos cuantos observatorios donde colocar amigos.

El debate es como salir de la espiral de pobreza. Y eso sólo se consigue fortaleciendo a la clase media y aumentando la renta disponible.

LA AMNESIA

Echarle la culpa a uno u otro inquilino de la Moncloa es extremadamente cómodo por dos razones:

- Refuerza en la psicología popular que los políticos y los presidentes son los Reyes Magos y solucionan los problemas con su varita mágica.

- Evita reducir un estado burocrático, confiscatorio y dinosáurico que entorpece la creación de empresas, ralentiza el crecimiento económico muy por debajo de su potencial e impide que los sectores pujantes florezcan y sustituyan a nuestro bienamado ladrillo, que es lo que todos los que van “contando baches en mi ciudad” quieren reavivar. Otro plan E.

En definitiva, crea clientes. El que se conforma con una ayuda asistencial de 400 euros, si se le aprieta un poco, siempre puede aceptar 300.

Fernando Sánchez-Dragó comentaba que “el Estado del bienestar convierte al hombre en súbdito, en oficinista, en funcionario, en niño pitongo de beca permanente, en clase pasiva”. El asistencialismo se ha convertido en una excusa para el bienestar del Estado. Y, como comentamos en mi post “Gasto político” , se disfraza como coste social mucho gasto inútil, administraciones duplicadas, etc.

IGUALDAD O PROSPERIDAD

Las políticas redistributivas donde se niega el exceso de gasto público para sostener administraciones injustificables no están creando ni prosperidad ni riqueza, ni combaten la desigualdad. Solo la perpetúan. Porque son una zancadilla a las oportunidades para que la población salga adelante.

Fíjense en el paradigma que nos quieren vender: Obama.

La política implementada en 2007 de imprimir moneda, subir impuestos y gastar más ha beneficiado fundamentalmente al 0,1% de la población –ni siquiera al 1%-, mientras el número de norteamericanos bajo el umbral de la pobreza se disparaba a 46,5 millones (30 millones, una brutalidad, conGeorge W. Bush, 17 millones con Clinton). Luego les dicen que el paro ha bajado al 6,7%, pero han sacado a 11,6 millones de personas de las listas, el nivel más bajo de participación laboral desde 1978. ¿Dónde está el 0,1% que se beneficia? En Wall Street y Washington. En Inglaterra, Gordon Brown yTony Blair hicieron lo mismo. El que parte reparte y se lleva la mejor parte.

Los que piden inflación y políticas monetarias deberían revisar el inexistente impacto positivo sobre las clases bajas. Su renta media ha caído entre un 2,6% y un 5% desde la llegada de Obama.

La pobreza sólo se combate con crecimiento, libertad económica y poniendo la alfombra roja a los emprendedores, a los autónomos. Aumentando la renta disponible de las personas, no cercenándola a impuestos para luego repartir algo en ayudas.

Sostener un estado hipertrofiado y ahogar a los sectores económicos a impuestos y burocracia nos lleva a tener los mismos problemas que teníamos hace diez años. Y en unos años, el equipo contrario al que gobierne se llevará las manos a la cabeza diciendo “la pobreza y la desigualdad se disparan con este gobierno”.

Ya va siendo hora de dejar de autoengañarnos. Los presidentes no crean empleo ni los gobiernos arreglan el mundo, ni la economía va mejor por meter un billón más en el bolsillo de Wall Street. Ningún consejo de ministros y ningún comité van a cambiar el modelo productivo. Lo hacen ustedes.

Otro plan de estímulo, otro chute de liquidez brutal, no les va a hacer a ustedes menos pobres, y sólo agranda el enorme peso del sector financiero y la deuda pública. Luego, cuando explota, le echan la culpa a los mercados y vuelve a empezar. Represión financiera.

En un país en el que el 70% del valor añadido lo crean las pymes y la mayor parte del empleo, los héroes son esas empresas, los autónomos y los ciudadanos que sobreviven. Y ellos son la solución a la pobreza. No otra chequera en blanco. Porque, desde luego, regar el sistema asistencialista de dinero no ha servido para nada.

La solución no es gastar más. Hundir a la clase media para sostener un estado hipertrofiado y repartir migajas no beneficia a nadie a la larga. Si fuera así, ¿por qué los sistemas intervencionistas y redistribuidores no tienen pleno empleo y riqueza para todos?

Solo se agranda el agujero. Lo haga Obama, Hollande, Bush, Blair o los nuestros. Y, sobre todo, las soluciones mágicas de imprimir, endeudar y crear inflación no han evitado en ninguno de los casos enormes recortes y empobrecimiento.

La solución es abrir puertas, libertad económica, crear oportunidades para todos y permitir el ahorro que lleva a la prosperidad. No desincentivarlo.

Lo comento en “Viaje a la libertad Económica”: los sistemas intervencionistas se preocupan mucho por los pobres. Por eso crean millones de ellos cada año.

La solución no es gastar más. Hundir a la clase media para sostener un estado hipertrofiado y repartir migajas no beneficia a nadie a la larga. Si fuera así, ¿por qué los sistemas intervencionistas y redistribuidores no tienen pleno empleo y riqueza para todos?

En un estudio de James Gwartney y Robert Lawson (Economic Freedom of the World) se muestra que el 10% más pobre de la población de los países con más libertad económica tienen una renta per cápita de más de 7.000 dólares frente a los 728 dólares de las naciones peor clasificadas. Las clases bajas y medias se benefician mucho más de la libertad económica que de los sistemas intervencionistas. La población vive hasta 20 años más y la calidad medioambiental y de vida es muy superior en los países con los mayores índices de libertad económica.

Aumentar la renta disponible, reduciendo impuestos, y recortar gastos. Dejar que esas pymes y autónomos crezcan, no ahogarlos para recuperar ingresos de burbuja inmobiliaria.

Lo sabían Margaret Thatcher y Ronald Reagan, por eso durante sus mandatos, la política de mejorar la renta disponible reduciendo impuestos aumentó en Reino Unido un 34% la renta per cápita real para las clases más pobres y un 39% en Estados Unidos. No buscaban la igualdad, buscaban la prosperidad. Entre 1979 y 2007, la renta en Estados Unidos para las clases bajas subió un 18% y para las clases medias, un 40% (Congressional Budget Office). Desde 2008, esas cifras no han aumentado, y para los pobres, ha caído.

Si ustedes realmente se creen que en el mundo hoy se llevan a cabo las “mismas políticas” que en la época de Reagan y Thatcher, les han colado el mayor gol de la historia. Pocas veces hemos visto mayor control estatal sobre la actividad económica y financiera que en los últimos 14 años.

La libertad económica ha hecho más por reducir la pobreza que ninguna otra política. Si seguimos pidiendo políticas de igualdad, sólo conseguiremos más de lo que tenemos. Mediocridad.

Gracias a Diego de la Cruz, Manuel Llamas, Expansión y Libertad Digital por algunas de las citas.