Entrevista sobre economía española, europea y el libro Viaje a la Libertad Economica

Archivo de la categoría: Interventionism

La deuda sí es el problema

14.10.2013 El Confidencial

“The debt ceiling compromise is like eating a Satan sandwich”.

Emanuel Cleaver

Leí ayer en Twitter una frase que se me ha quedado grabada, “el déficit asegura el crecimiento”. No menciono a la persona que la escribió porque lo hizo con seudónimo, pero claramente asumía con su afirmación que aumentar el déficit ayudaba a que la economía se recuperase, en vez de ver que la recuperación es mucho más lenta y frágil precisamente por el déficit, y el coste en impuestos de financiarlo.

La recuperación incipiente que llevamos comentando unos meses es evidente, pero tiene una amenaza clarísima. La complacencia en la acumulación de deuda solo porque baja el coste -la prima de riesgo-, que nos lleva a que podamos pasar mucho tiempo estancados en niveles de crecimiento pedestres.

El argumento a favor de olvidar el problema de deuda lo escuchamos cada día. Lo que importa es crecer. Mientras se consiga salir de la recesión, y el coste de dicha deuda sea bajo, poco a poco se irá reduciendo el endeudamiento por la parte del denominador, el PIB. No nos preocupemos.

Solo tiene tres inconvenientes: el umbral de saturación, la deuda destructiva y el coste de la deuda.

- ¿Qué es el umbral de saturación? Lo hemos comentado varias veces. El punto a partir del cual una unidad adicional de deuda no genera PIB, sino que simplemente estanca aún más la economía. Umbral que sobrepasamos en 2006 y en la OCDE, entre 2005 y 2007.

- ¿Qué es deuda destructiva? Aquella generada por gasto corriente improductivo, que no produce ningún efecto positivo y perpetúa un sistema que confisca y fagocita la actividad económica a través de impuestos, detrayendo inversión y consumo. En nuestro caso, un gasto público que supera en casi 35.000 millones los niveles de ingresos del pico de burbuja. En la Unión Europea, un déficit estructural de casi el 4% del PIB.

- El coste de deuda. ¿Qué nos hace pensar que el coste de la deuda se va a mantener bajo eternamente? Ya hemos visto subir la rentabilidad del bono americano un 64% en lo que va de año y el alemán dispararse un 49%. Por supuesto, desde un nivel muy bajo. Como dice mi colega Matt, “cuando tu hijo cumple dos años no le felicitas por hacerse un 100% más viejo que el año anterior”. Pero la realidad es que el coste de la deuda no se puede mantener artificialmente bajo para siempre. Y ahí es donde se generan los shocks, ante la acumulación de deuda viva cuando el coste bajo es insostenible.

La deuda pública ‘barata’ no es una panacea. De hecho ‘barato’ es un término erróneo donde los haya, puesto que asume que no existe coste de oportunidad privada de invertir o ahorrar. Se llega a una situación perversa en la que un país como Japón, con una deuda de más del 200% del PIB, donde las necesidades de financiación del país superan el 60% del PIB en 2013, y que se financia a un ínfimo 0,7% a diez años, si se diera un aumento del coste de la deuda de 100 puntos básicos, pondría en peligro a toda la economía. La deuda pública japonesa, barata o cara, supera 24 veces a los ingresos fiscales del país.

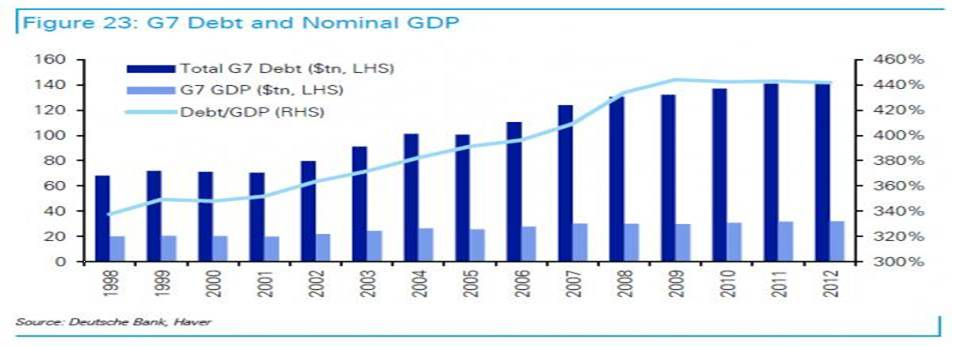

Sobre la saturación de deuda, Deutsche Bank mostraba el impacto de los últimos cinco años:

Los países del G7 han añadido casi 18 billones de dólares de deuda hasta un récord de 140 billones, con casi cinco billones de expansión del balance de sus bancos centrales para generar solamente un billón de dólares de PIB nominal.

Es decir, en cinco años, para generar un dólar de crecimiento se han «gastado» 18 dólares, un 30% de ellos de los bancos centrales. Todo ello manteniendo la deuda total consolidada del sistema en el 440% del PIB.

La ‘inversión’ en crecimiento que se supone que se consigue con los déficits astronómicos, deuda y expansión agresiva de los bancos centrales simplemente no da fruto. Por supuesto, muchos dicen que la solución es seguir hasta que funcione. Pero el sistema se hace cada vez más frágil y sujeto a vaivenes ante el más mínimo movimiento de los tipos de interés.

Estos crecimientos paupérrimos, además, ocurren en medio de un periodo de represión financiera feroz. Devaluaciones y bajadas de tipos de interés desincentivan el ahorro, y empujan a endeudarse. El dinero es «barato» y el ahorro es «ser tonto». Pero a la vez se suben los impuestos y baja la renta disponible.

Se empobrece a la población en cuatro flancos: sus ahorros, la rentabilidad de los mismos, sus ingresos y su capacidad de consumo.

Todo ello lleva a un sistema mucho más débil, porque los costes fijos -el gasto público- se multiplican en economías cíclicas, dejando muy poco margen de maniobra para los tiempos difíciles. Y entonces nos dicen que es un problema de ingresos, como si una administración pudiera manejarse esperando que vuelva la burbuja. George Osborne, en Reino Unido, decía “un Gobierno que gasta 720.000 millones de libras anuales no puede llamarse un gobierno o un administrador, es inaceptable”. Fíjense que no dice en un solo momento “es un problema de ingresos”. Esos ingresos llegan por actividad económica, y si la reprimes a impuestos para financiar unos gastos inaceptables, esa actividad no termina de arrancar.

Hay más confianza en Europa, el Banco Central Europeo ayuda, la economía está poco a poco saliendo de la recesión… Todo cierto. Sin embargo las necesidades anuales de financiación de la economía están a máximos históricos, cerca de 70.000 millones de eurosPiensen en España, la deuda sobre PIB ya ha alcanzado el 92%, creciendo un 17,16% con respecto al mismo periodo de 2012. Sin embargo, el Tesoro planea ahorrar unos 5.000 millones de euros sobre lo previsto. ¿A qué se debe ese milagro? A que el coste de dicha deuda ha bajado más de lo que han crecido las necesidades de financiación. Fenomenal. Hay más confianza en Europa, el Banco Central Europeo ayuda, la economía está poco a poco saliendo de la recesión… Todo cierto.

Sin embargo las necesidades anuales de financiación de la economía están a máximos históricos, cerca de 70.000 millones de euros. Pongamos que fueran 30.000 millones si se consiguen los muy ambiciosos objetivos de largo plazo. Aun así, dependemos de un entorno insostenible de tipos bajos eternos para que no vuelva a suponer un shock, como hace poco.

Pero imaginemos que la fiesta continúa y la japonización de nuestras economías europeas se profundiza. Si hacemos como Japón, que se auto-coloca la enorme mayoría de su deuda, podemos conseguir el efecto de engañarnos a nosotros mismos y bajar artificialmente el coste de deuda a niveles inaceptables en condiciones normales (como el 0,7% japonés) ¡Hurra! ¿Qué ocurrirá? Que el incentivo perverso de aumentar los gastos, no reformar la economía y disparar la deuda hasta el 220% del PIB será demasiado goloso para no tomarlo. Y luego vienen los recortes igual.

Pero no, imaginemos que no importe porque esa deuda la estamos colocando en nuestros planes de pensiones, en nuestros fondos de inversión y además sostienen nuestras decenas de aeropuertos, carreteras, hospitales, campus vacíos y escuelas. Es el contrato social, ¿verdad? El único contrato que firma uno que no ha nacido para pagarle sus privilegios a otro que hoy está vivo.

El problema es que ese contrato social se lleva por delante su renta disponible y sus ahorros en represión financiera y gastos públicos, que en la UE superan el 40% del producto interior bruto.

Los costes absolutos suben porque siempre es poco, y los unitarios además se disparan porque la población envejece y hay menos contribuyentes a esabolsa imaginaria. Por eso la economía se estanca. La deuda se acumula. Y un día, salta. Para entonces, les habrán convencido de que la solución es una devaluación o una quita, que se lleva por delante sus ahorros, planes de pensiones y seguridad social (invertidos hasta el 80% en deuda soberana). Hace una semana y media ya vimos al gobierno de Polonia confiscar el 50% de las pensiones privadas para “que el estado pueda endeudarse más”.

En Estados Unidos, el revendo Emanuel Cleaver llamó a la reducción de gastos y aumentos de impuestos de la negociación del techo de deuda el«sándwich de Satán», porque entre las rebanadas de pan no hay nada. El error del reverendo era pensar que el país puede permitirse eternamente un déficit de casi 800.000 millones de dólares, a pesar de estimular, crecer modestamente y crear cierto empleo. El error de España sería pensar que es momento de relajar los ajustes ya que empezamos a crecer. El propio BBVA, en un informe excelente (Spain: Straight Answers to Straight Questions), alerta sobre un retorno al crecimiento moderado y sujeto a riesgos muy importantes, sobre todo porque, aunque creo que Morgan Stanley y BBVA tienen razón en esperar crecimientos superiores a las previsiones del gobierno, un crecimiento del 0,6% del PIB con un aumento de la deuda del 6-7% es simplemente insostenible.

Ahora que se ve la luz al final del túnel es cuando no hay que parar los ajustes. Es esencial atacar los gastos y prestar una atención extremada a esta acumulación de deuda, para evitar los shocks cuando la euforia se modere o desaparezca, que ocurre. No solo mirar al crecimiento, sino al balance, precisamente si lo que se busca es preservar ese “estado de bienestar”, que es cada vez más el bienestar del Estado. Porque mientras dedicamos nuestros esfuerzos a justificar cada gasto inútil como «pequeño» y la deuda como «manejable», el sistema se hace más frágil. Y la acumulación de riesgo acaba por explotar.

… Entonces le echarán la culpa a los mercados.

La verdadera crisis de Europa: desindustrialización, el «Depardieu silencioso»

2/2/2013 El Confidencial

“When you act like Europe, you get growth rates like Europe” Rick Santelli

«La periferia europea seguirá en recesión durante al menos 10 años» Instituto IFO

Hace unos días me invitaron a dar una charla en la London Business School y un alumno me preguntó cuál era el mayor error de la política europea. “La decisión consciente de incentivar de manera masiva a sectores obsoletos, caros e ineficientes, en vez de promover un proceso de sustitución por calidad, precio y competitividad”. ¿Por qué? Porque el dinero público no es de nadie, la demanda crecerá en 2020 y el coste no importa… Mientras, echábamos hasta al inversor más paciente. El Depardieu silencioso.

Admiro a Gerard Depardieu, un excelente actor. Tras años de contribuir con decenas de millones en impuestos, decidió libremente abandonar su país ante la asfixia impositiva. Es su derecho. Pues bien, yo utilizo el término de “Depardieu silencioso” para ilustrar el proceso de desindustrialización europeo, que es esencial para entender el entorno económico en el que estamos y, por la pérdida de PIB potencial, hacia dónde vamos.

El proceso de desindustrialización de Europa no se puede achacar a políticas liberales. De hecho, si por algo se caracteriza es por la implementación de “políticas industriales”, planes semi-soviéticos de gasto público en infraestructuras y por el apoyo gubernamental a campeones nacionales-dinosaurio en sectores “estratégicos”. Lo que nuestros políticos llaman “planes de crecimiento”. Centenares de miles de millones… de deuda.

El problema que se ha generado es un gasto que pagan los ciudadanos enimpuestos y tarifas excesivas, y un efecto “retirada” de las empresas, porque los costes se disparan y se penaliza a las empresas nacientes. Ahora piden más. Nada como repetir lo que no funciona.

“Government’s view of the economy: If it moves, tax it. If it keeps moving, regulate it. And if it stops moving, subsidize it.” R. Reagan

Patalear echándole la culpa a China o a la India, maldecir la globalización o promover el proteccionismo nos lleva a donde estamos. Estancamiento y rezar a que el año que viene “mejore”.

Los gobiernos tienen un papel en la transformación económica de los países, claro. Pero su misión no debe ser mantener a toda costa los sectores de baja productividad decadentes. Su trabajo es entender un mundo globalizado y facilitar la transición a modelos de alta productividad, incentivar la innovación –no subvencionarla- y promover la educación. El problema es que todo esto no gusta, porque no da oportunidades de foto inaugurando puentes.

El modelo actual de “intervenir-subvencionar-error-deuda-empobrecimiento-subvención” nos lleva a competir solo por devaluación interna. Ese es nuestro gran éxito. Ya podemos fabricar coches baratos para otro. Exitazo.

Cuando el modelo productivo es la política del avestruz de esconder la cabeza y esperar a que vuelva 2005, que el mundo nos reconozca nuestros privilegios adquiridos –que les negamos a otros países-, la salida solo es recesión y devaluación. Empobrecimiento.

No, las exportaciones de productos de bajo valor añadido y la destrucción de la demanda interna no son éxitos económicos, son la consecuencia de engañarnos al solitario sosteniendo el PIB con gasto inútil, manteniendo estructuras inútiles y superar a China en infraestructuras innecesarias y ciudades fantasma. China se lo puede permitir. Nosotros, no.

Maquilar –producir para otros-, construcción y servicios de baja productividad, buscar la competitividad por el lado del coste solo pone un parche, pero empobrece. Siempre va a haber un país dispuesto a producir el mismo bien por un precio menor. La cuestión es que la producción de ese bien no solo tenga un coste monetario adecuado, sino una ventaja tecnológica y logística. Crecimiento por margen. Hay que aprovechar un modelo en decadencia para promover un cambio, que no es volver a 1977.

La solución no es hacer componentes para otro país europeo, que entonces se empobrecerá igual para competir por ser el taller de Pepe Gotera de Europa. La carrera hacia cero siempre termina en nada.

Los planes industriales promovidos por España y la Unión Europea se han caracterizado por:

– Un enorme coste para las arcas públicas. Siempre se han hecho en su mayoría a través de gasto, pagado con deuda y no deducciones de impuestos. Casi toda Europa por encima de 90% deuda sobre PIB.

– Decisión caprichosa –política- y no económica de “qué sectores son los ganadores”. Incentivar industrias no-competitivas y caras.

– Defender sectores decadentes para “sostener el empleo” y mantener vivo al zombi donde se conceden subvenciones, para luego quitarlas, con lo que ni se fortalece a los “campeones nacionales” ni se crea riqueza o empleo. Crear empresas gordas, no fuertes, como digo siempre, crea “funcionarios privados” y clientelismo.

– Cuando fluye el dinero, los estados gastan en sectores de baja productividad y se olvidan de invertir en I+D –real, no informes sobre el sexo de los ángeles para financiar partidos por la puerta de atrás. Cuando deja de fluir, se olvidan también. Vean el gráfico. Mejor que no gasten, solo que den incentivos fiscales.

Todo esto no sería grave si la deuda no se disparase y la política impositiva y costes para las empresas fueran asumibles. Sin embargo, al cargar a las arcas públicas con cantidades que superan el 5-10% del PIB de Europa en subvenciones y gastos inútiles, la presión fiscal se multiplica junto a los costes –energéticos, por ejemplo-.

“Planes de crecimiento” que luego no crean empleo, los subvencionan durante un periodo cortísimo… dejando la deuda detrás. Por cada euro invertido, según nuestras estimaciones, 1,25 euros de deuda desde 2006 y creación de empleo neto imperceptible. “Hubiera sido peor”, dicen. No, cuando hemos creado semejante agujero de deuda. Ni de suerte.

Un sistema que en recesión aumenta en cinco puntos la presión fiscal y, además, hace que las tarifas energéticas (Alemania, España) se disparen un 30% por encima de cualquier materia prima, es inaceptable para una empresa, sobre todo las pequeñas y medianas, que suponen el 70% del valor añadido en nuestro país. Cierran o se van.

Una Unión Europea –y España- parasitaria donde hay mucho “supervisor” y poco “creador”… hacen que el “Depardieu silencioso” siga tirando la toalla ante la agresión al emprendedor, que es el que crea riqueza y empleo. Los demás consumen.

No es solo el dinero que se gasta en mantener sectores en decadencia, es la deuda acumulada y el coste de oportunidad de seguir perdiendo la carrera de la innovación.

Por eso que hay que bajar impuestos, garantizar seguridad jurídica y reducir el tamaño del sector público. Esos tres problemas están fagocitando cualquier opción de recuperación real y de inversión productiva a largo plazo.

Lo ha alertado en varias ocasiones el instituto IFO y el informe de Natixis “The Vicious Cycle for Europe”. Cuando, en el caso de España, no permitimos el acceso a nuestros recursos naturales, ni somos punteros en tecnología y el modelo productivo es la subvención y la maquila, nuestra competencia son los países de mano de obra barata.

Es por eso que la única salida a un modelo de baja productividad termina siendo contraer. Nuestro éxito. Hundir la demanda interna, bajar sueldos e intentar ser China creyéndonos Sillicon Valley.

Hemos comprobado durante décadas que “estimular” –darle a la chequera estatal con deuda- no funciona. Debemos saber ahora que la “devaluación interna” solo trae más impuestos, menos renta disponible, menos consumo, la deuda no se reduce, caída adicional del sector financiero, paro estructural y empleo precario.

Y, por supuesto, ante la deuda adicional… falta de recaudación fiscal, nuevo reajuste y vuelta a empezar. Hasta que el ajuste sea de tal calibre que la incapacidad de poder comerciar con el exterior -no solo balanza comercial, sino la de transferencias y salidas de capital- haga subir el consumo y mercado interno. Un éxito. Dar cinco pasos hacia atrás para dar un paso hacia delante. No es casualidad que el circulo vicioso lo acaparen los países periféricos, empeñados en sostener sectores en decadencia y en promocionar sectores no competitivos mediante subvenciones monstruosas.

La solución es, y siempre ha sido, atraer capital, no echarlo.

El nuevo modelo productivo no se va a crear en un comité ni en una cumbre. Lo pondrán en marcha inversores privados. El Estado solo debe facilitar la transicióninvirtiendo en educación de verdad –no en títulos universitarios sin valor-, bajando impuestos a emprendedores, reduciendo trabas y, sobre todo, no subvencionando lo caro e ineficiente.

Al final de mi charla en Londres, un chico me preguntó: «¿Por qué en España no se crea un Spotify, o un Core Labs?» Es estudiante de Ingeniería Tecnológica y está preparando un “start-up”.

Le pregunté: “¿Tú dónde vas a crear tu empresa cuando termines, aquí o en España?”

Me dijo: “En Westminster me han dicho que no pago impuestos durante los tres primeros años, así que probablemente aquí… ¿Por qué?”.

“Ya te has contestado solo”.